Key Takeaways

- Distressed debt beskriver processen genom vilken en husägare standard på sina hypotekslån.

- en av de största fördelarna med att köpa nödställda inteckningar är möjligheten att köpa fastigheter till under marknadsvärdet.

- Det finns minst fem huvudsakliga nödställda fastighetstyper som varje investerare bör bli bekant med.

Om du inte har hört talas om nödställda egendom investera innan, nu är den perfekta tiden att lära sig. Nödställda egenskaper tjänar som källa till några av de bästa erbjudandena som finns på marknaden och finns i många olika former. Läs vidare för att lära dig om vad som kan leda till att en fastighet blir orolig, olika typer av nödställda egenskaper och hur man investerar i nödställda fastighetsförteckningar.

Vad är Distressed Debt?

Distressed skuld beskriver oftast ett scenario där en husägare standard på sina hypotekslån betalningar, och därmed deras egendom blir bedrövad. Det finns flera andra sätt som en husägare kan stöta på nödställda skulder, till exempel att inte kunna betala av sina lån när den når mognad, blir brottsligt på fastighetsskatt, eller få fördömas på grund av förfall. Dessa är alla exempel på juridiska och ekonomiska omständigheter som har en negativ inverkan på fastighetens tillstånd. Läs vidare för att ta reda på ytterligare omständigheter som kan orsaka egenskaper att gå in i ett tillstånd av nöd.

Varför går egenskaper i nöd?

-

Separation eller skilsmässa: En av de vanligaste omständigheterna som kan leda till en nödställd egendom till salu är en skilsmässa eller hemskillnad. Om båda individerna är motiverade att sälja fastigheten snabbt på grund av juridiska, ekonomiska eller känslomässiga skäl, kommer de ofta att prissätta fastigheten att sälja.

-

död i familjen: även om det är olyckligt finns det vissa fall när en av två husägare kommer att gå bort, och den återstående individen kommer inte längre att kunna göra hypotekslån. Detta kan resultera i en snabb fastighetsförsäljning under marknadsvärdet för att undvika försummelse på hypotekslånet och därmed avskärmning. När det gäller en enda husägare som går bort finns det tillfällen då släktingarna inte vill bära bördan att hantera en ledig fastighet. Detta kan leda till att fastigheten säljs genom en bouppteckning eller fastighetsförsäljning.

-

omlokalisering: husägare flyttade på grund av personliga omständigheter är ofta incitament att sälja sitt hem snabbt för att undvika att behöva göra två hypotekslån på en gång.

-

finansiell: Det finns en myriad av skäl för vilka en persons ekonomiska omständigheter kan förändras, vilket får dem att fallera på hypotekslån. Denna typ av nödställda säljare är ganska vanligt, och ofta mycket villiga att förhandla fram en affär så att de kan undvika avskärmning.

-

förfall: en nödställd egendom kan ofta visa tecken på förfall på grund av försummelse eller till och med vandalism. På grund av den betydande investering som krävs för att renovera fastigheter i förfall kan investerare ofta köpa dem till ett reducerat Listpris.

-

Mellankonstruktion: I likhet med punkten ovan kan nödställda fastigheter kvar vid mitten av konstruktionen också förvärvas till djupt rabatterade priser. Till exempel kan en investerare köpa en fastighet och börja renovera den, men sedan få slut på pengar. Denna investerare kan sedan lägga fastigheten till försäljning med rabatt med hopp om att återhämta vissa förluster.

-

tvist: Fastighetsrenoveringsprojekt kan ibland falla igenom halvvägs på grund av tvister, till exempel mellan två partners eller en investerare och deras ledande entreprenör, för att nämna några exempel. I likhet med exemplet ovan kan finansieringsinvesteraren sedan sälja fastigheten under marknadsvärdet för att återkräva en del av sina förluster.

-

bankägd: en nödställd egendom som har avskärmts på återtas sedan och säljs av det finansinstitut som ursprungligen finansierade hypotekslånet. I detta skede kallas fastigheten sedan en bankägd eller REO (fastighetsägd) fastighet. Eftersom underhåll och hantering av lediga fastigheter är dyrt, är bankerna motiverade att flytta fastigheter mycket snabbt, alltså till ett bra pris. Att köpa nödställda fastigheter i form av bankägda eller REO-fastigheter kan göras genom att besöka olika bankers webbplatser eller onlineportaler.

fördelar med att köpa Nödställda inteckningar

det finns betydande fördelar med att köpa nödställda inteckningar, förklarar varför identifiera nödställda säljare leder kan vara ett populärt ämne i investera samhället. Ofta i behov av reparationer och förbättringar, nödställda egenskaper kan köpas till under marknadsvärdet. Investerare har möjlighet att öka fastighetsvärdet genom renoveringar genom att omnotera fastigheten till ett högre pris vid projektets slutförande. Om de nuvarande hyresgästerna redan har lämnat fastigheten och återkallat sina rättigheter kan en investerare snabbt screena och välja hyresgäster, så att de kan tjäna hyresintäkter så snart som möjligt. På grund av ansträngande personliga omständigheter är ägare av nödfastigheter ofta motiverade att sälja fastigheten så fort de kan. Detta ger investerare hävstång i förhandlingsprocessen, vilket ger utrymme för potentiella prissänkningar.

Distressed Property Types

även om orsakerna som kan få en fastighet att gå i nöd är många, placeras de i fem huvudkategorier. Som investerare är det viktigt att förstå skillnaden mellan varje nödställd fastighetstyp, eftersom Sök-och förvärvsstrategin varierar från typ till typ. Följande listar de fem nödställda egenskapstyper som kommer att utökas på i vart och ett av följande avsnitt:

- övergivna & lediga bostäder

- REO egenskaper

- pre-avskärmning & avskärmning egenskaper

- kort försäljning egenskaper

- HUD homes

övergivna & lediga bostäder

övergivna fastigheter är precis vad de låter som: egenskaper som har lämnats och övergivits av sina husägare. En metod för att identifiera övergivna egenskaper är att köra eller gå runt din marknad och leta efter tecken på övergivande. Det kan vara allt från övervuxna ogräs och trasiga fönster till ackumulerad post och sopor. När du har hittat en övergiven fastighet kan du kontakta ditt titelföretag för att identifiera ägaren och deras nuvarande postadress. Eftersom fastigheten har övergivits, kan det finnas möjligheter att förhandla fram en kreativ säljare finansiering affär. Därifrån är det upp till investeraren att besluta om den bästa exitstrategin baserat på fastighetstyp och plats.

REO egenskaper

egenskaper som har återtagits av bankerna kallas REOs eller bankägda fastigheter. När en fastighet har utestängts på, kommer den finansiella institutionen som finansierade inteckning få tillbaka innehav av fastigheten. Eftersom lediga fastigheter representerar möjlighetskostnader och också är dyra att underhålla, uppmuntras bankerna att sälja fastigheter så snart som möjligt. Bankerna säljer vanligtvis sina fastigheter genom en auktion först, varefter eventuella återstående fastigheter säljs av agenter.

Pre-Foreclosure & Foreclosure Properties

När det handlar om en nödställd egenskap är det viktigt att notera skillnaden mellan faserna före avskärmning och avskärmning. När en ägare defaults på sina amorteringar, de får ett meddelande om fallissemang (nick) från långivaren. Vid denna tidpunkt går fastigheten in i ett tillstånd av pre-avskärmning. Ägaren ges vanligtvis tre månader för att avhjälpa brottsligheten, men om de misslyckas får de sedan ett försäljningsmeddelande (nr.) Mottagandet av NOS markerar början av avskärmningsprocessen, varefter fastigheten kan återtas av banken som ska auktioneras ut. Investerare kommer ofta att förhandla med husägare under pre-avskärmning fas, eftersom de är incitament för att undvika att bli avskärmad på. Om en fastighet redan har avskärmts, kan Fastigheter förvärvas genom att delta i avskärmningsauktioner.

kort försäljning egenskaper

kort försäljning hänvisar till den process genom vilken både husägare och låneinstitut överens om att sälja en fastighet, efter husägare ger bevis på ekonomiska svårigheter. Blankning kan betraktas som en win-win, eftersom de ger en alternativ väg mot utmätningar, och även låta långivaren att ta igen vissa förluster.

HUD Homes

HUD homes är fastigheter som avskärmas och säljs av US Department of Housing and Urban Development. När en fastighet finansieras av ett FHA-backat lån, och den egendomen går i fallissemang, kan den avskärmas av myndigheten snarare än en privat institution. Hud-fastigheter säljs online via en anbudsprocess via HUD Home Store till allmänheten, såväl som statliga och ideella organisationer. Det bör dock noteras att en licensierad mäklare eller agent måste lämna in köpbud på uppdrag av privata köpare.

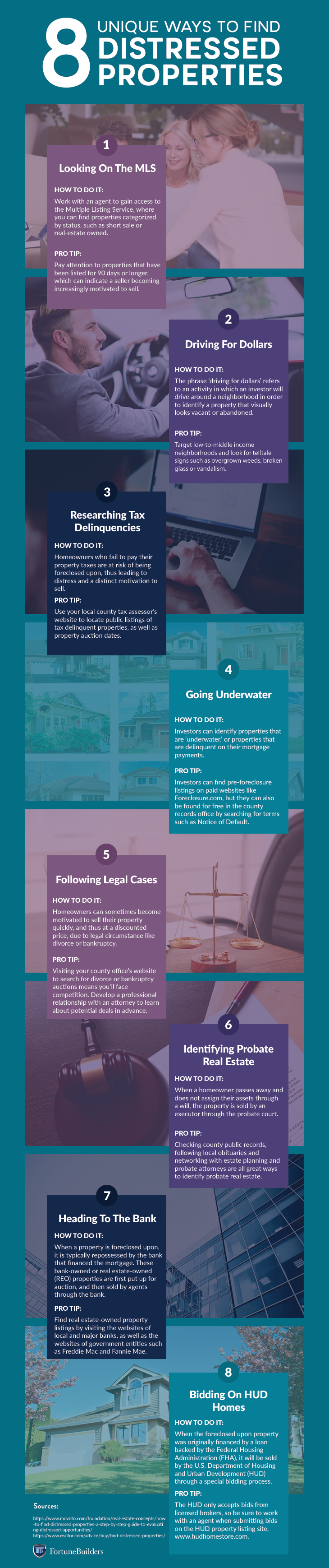

hur man hittar Nödställda fastighetsförteckningar

nu när frågan om ’vad är en nödställda egendom’ har besvarats, och olika typer av nödställda egenskaper har diskuterats, det väcker frågan om hur exakt man ska gå om att hitta nödställda fastighetsförteckningar. Oavsett om din taktik kan vara ute efter en nödställda egendom till salu av ägaren (FSBO) notering, eller söka igenom offentliga register, upprätta en uppmätt strategi är absolut nödvändigt. Börja formulera din genom att utforska de unika strategierna som illustreras i infografiken nedan. För en mer detaljerad förklaring om hur man identifierar nödställda egenskaper, se till att kolla in vår omfattande guide.

om de tvingas koka ner ämnet nödställda fastigheter som investerar i en takeaway, borde det vara så att investerare har otaliga möjligheter att identifiera egenskaper som ska köpas för under marknadsvärdet. Det tar en unik savviness att identifiera, rikta och förhandla avtal med motiverade säljare, men den potentiella utbetalningen kan vara väl värt ansträngningen.

har du någonsin stött på en bedrövad egendom utan att ens veta det? Dela din erfarenhet i avsnittet nedan.