Key Takeaways

- Distressed Debt beschreibt den Prozess, durch den ein Hausbesitzer mit seinen Hypothekenzahlungen in Verzug gerät.

- Einer der Hauptvorteile des Kaufs von notleidenden Hypotheken ist die Möglichkeit, Immobilien unter dem Marktwert zu erwerben.

- Es gibt mindestens fünf Haupttypen von notleidenden Immobilien, mit denen sich jeder Investor vertraut machen sollte.

Wenn Sie noch nie von Distressed Property Investing gehört haben, ist jetzt der perfekte Zeitpunkt, um zu lernen. Notleidende Immobilien dienen als Quelle für einige der besten Angebote auf dem Markt und können in vielen verschiedenen Formen gefunden werden. Lesen Sie weiter, um zu erfahren, was dazu führen kann, dass eine Immobilie in Not gerät, verschiedene Arten von notleidenden Immobilien und wie Sie in notleidende Immobilien investieren können.

Was ist Distressed Debt?

Distressed Debt beschreibt am häufigsten ein Szenario, in dem ein Hausbesitzer mit seinen Hypothekendarlehenszahlungen in Verzug gerät und somit sein Eigentum in Not gerät. Es gibt mehrere andere Möglichkeiten, wie ein Hausbesitzer auf notleidende Schulden stoßen kann, z. B. nicht in der Lage zu sein, sein Darlehen bis zur Fälligkeit zurückzuzahlen, bei Grundsteuern in Verzug zu geraten oder wegen Baufälligkeit verurteilt zu werden. Dies sind alles Beispiele für rechtliche und finanzielle Umstände, die sich negativ auf den Zustand der Immobilie auswirken. Lesen Sie weiter, um weitere Umstände herauszufinden, die dazu führen können, dass Immobilien in Not geraten.

Warum geraten Immobilien in Bedrängnis?

-

Trennung oder Scheidung: Einer der häufigsten Umstände, die zu einer notleidenden Immobilie zum Verkauf führen können, ist eine Scheidung oder rechtliche Trennung. Wenn beide Personen motiviert sind, die Immobilie aus rechtlichen, finanziellen oder emotionalen Gründen schnell zu verkaufen, werden sie die Immobilie häufig zum Verkauf anbieten.Tod in der Familie: Obwohl bedauerlich, gibt es einige Fälle, in denen einer von zwei Hausbesitzern stirbt und die verbleibende Person keine Hypothekenzahlungen mehr leisten kann. Dies kann zu einem schnellen Immobilienverkauf unter dem Marktwert führen, um einen Ausfall des Hypothekendarlehens und damit eine Zwangsvollstreckung zu vermeiden. Im Falle eines einzelnen Hausbesitzers, der stirbt, gibt es Zeiten, in denen die Verwandten die Last der Verwaltung einer freien Immobilie nicht tragen wollen. Dies kann dazu führen, dass die Immobilie durch einen Nachlass- oder Immobilienverkauf verkauft wird.

-

Umzug: Hausbesitzer, die aufgrund persönlicher Umstände umgezogen sind, werden oft dazu angehalten, ihr Haus schnell zu verkaufen, um nicht zwei Hypothekenzahlungen gleichzeitig leisten zu müssen.

-

Finanzen: Es gibt eine Vielzahl von Gründen, aus denen sich die finanziellen Verhältnisse einer Person ändern können, wodurch sie bei Hypothekenzahlungen in Verzug geraten. Diese Art von notleidenden Verkäufer ist durchaus üblich, und oft sehr bereit, einen Deal zu verhandeln, so dass sie Abschottung vermeiden können.

-

Verfall: Eine notleidende Immobilie kann oft Anzeichen eines Verfalls aufgrund von Vernachlässigung oder sogar Vandalismus aufweisen. Aufgrund der erheblichen Investitionen in die Renovierung von baufälligen Immobilien können Anleger diese häufig zu einem reduzierten Listenpreis erwerben.

-

Mittelbau: Ähnlich wie oben erwähnt, können notleidende Immobilien, die in der Mitte des Baus verbleiben, auch zu stark reduzierten Preisen erworben werden. Zum Beispiel kann ein Investor eine Immobilie kaufen und beginnen, sie zu renovieren, aber dann gehen die Mittel aus. Dieser Investor kann die Immobilie dann mit einem Abschlag zum Verkauf anbieten, in der Hoffnung, einige Verluste auszugleichen.

-

Streit: Immobilienrenovierungsprojekte können manchmal aufgrund von Streitigkeiten zwischen zwei Partnern oder einem Investor und seinem Hauptauftragnehmer, um nur einige Beispiele zu nennen, auf halbem Weg durchfallen. Ähnlich wie im obigen Beispiel kann der finanzierende Investor die Immobilie dann unter dem Marktwert verkaufen, um einen Teil seiner Verluste auszugleichen.

-

Bankbesitz: Eine notleidende Immobilie, die abgeschottet wurde, wird dann von dem Finanzinstitut, das die Hypothek ursprünglich finanziert hat, wieder in Besitz genommen und verkauft. In diesem Stadium wird die Immobilie dann als bankeigene oder REO-Immobilie (Real Estate-Owned) bezeichnet. Da die Pflege und Verwaltung leerstehender Immobilien teuer ist, sind Banken motiviert, Immobilien sehr schnell und damit zu einem günstigen Preis zu bewegen. Der Kauf von notleidenden Immobilien in Form von bankeigenen oder REO-Immobilien kann durch den Besuch der Websites oder Online-Portale verschiedener Banken erfolgen.

Vorteile des Kaufs von Distressed Mortgages

Der Kauf von Distressed Mortgages bietet erhebliche Vorteile und erklärt, warum die Identifizierung von Distressed Seller Leads ein so beliebtes Thema in der Investment-Community sein kann. Oft reparatur- und verbesserungsbedürftig, können notleidende Immobilien unter dem Marktwert erworben werden. Investoren haben die Möglichkeit, den Immobilienwert durch Renovierungen zu erhöhen, indem sie die Immobilie nach Abschluss des Projekts zu einem höheren Preis neu auflisten. Wenn die derzeitigen Mieter die Immobilie bereits geräumt und ihre Rechte widerrufen haben, kann ein Investor die Mieter schnell überprüfen und auswählen, sodass sie so schnell wie möglich Mieteinnahmen erzielen können. Aufgrund anstrengender persönlicher Umstände sind Eigentümer von Notliegenschaften oft motiviert, die Immobilie so schnell wie möglich zu verkaufen. Dies bietet Anlegern eine Hebelwirkung im Verhandlungsprozess und bietet Raum für potenzielle Preissenkungen.

Distressed Property Types

Obwohl die Gründe, die dazu führen können, dass eine Immobilie in Not gerät, zahlreich sind, werden sie in fünf Hauptkategorien eingeteilt. Als Investor ist es wichtig, den Unterschied zwischen den einzelnen notleidenden Immobilientypen zu verstehen, da die Such- und Akquisitionsstrategie von Typ zu Typ unterschiedlich ist. Im Folgenden sind die fünf Distressed Property-Typen aufgeführt, die in jedem der folgenden Abschnitte erweitert werden:

- Aufgegeben & leerstehende Häuser

- REO-Immobilien

- Vor der Zwangsvollstreckung & Zwangsvollstreckungsobjekte

- Leerverkaufsimmobilien

- HUD-Häuser

Aufgegeben & Leerstehende Häuser

Verlassene Immobilien sind genau das, wonach sie klingen: Immobilien, die von ihren Hausbesitzern geräumt und verlassen wurden. Eine Methode zur Identifizierung verlassener Immobilien besteht darin, in Ihrem Markt herumzufahren oder zu gehen und nach Anzeichen von Verlassenheit zu suchen. Dies kann alles sein, von überwuchertem Unkraut und zerbrochenen Fenstern bis hin zu angesammelter Post und Müll. Sobald Sie eine verlassene Immobilie gefunden haben, können Sie sich an Ihre Titelfirma wenden, um den Eigentümer und seine aktuelle Postanschrift zu ermitteln. Da die Immobilie aufgegeben wurde, besteht möglicherweise die Möglichkeit, einen kreativen Verkäuferfinanzierungsvertrag auszuhandeln. Von dort aus ist es Sache des Investors, basierend auf der Art und dem Standort der Immobilie die beste Exit-Strategie zu wählen.

REO-Immobilien

Immobilien, die von den Banken wieder in Besitz genommen wurden, werden als REOs oder bankeigene Immobilien bezeichnet. Sobald eine Immobilie abgeschottet wurde, erhält das Finanzinstitut, das die Hypothek finanziert hat, den Besitz der Immobilie zurück. Da leerstehende Immobilien Opportunitätskosten darstellen und auch teuer in der Wartung sind, werden Banken dazu angehalten, Immobilien so schnell wie möglich zu verkaufen. Die Banken verkaufen ihre Immobilien in der Regel zuerst über eine Auktion, Danach werden alle verbleibenden Immobilien von Agenten verkauft.

Pre-Foreclosure & Foreclosure Properties

Beim Umgang mit einer notleidenden Immobilie ist es wichtig, den Unterschied zwischen der Pre-Foreclosure- und der Foreclosure-Phase zu beachten. Wenn ein Eigentümer mit seinen Hypothekenzahlungen in Verzug gerät, erhält er vom Kreditgeber eine Verzugserklärung (Notice of Default, NOD). Zu diesem Zeitpunkt tritt die Immobilie in einen Zustand der Zwangsvollstreckung ein. Der Eigentümer hat in der Regel drei Monate Zeit, um die Delinquenz zu beheben, aber wenn er versagt, erhält er eine Verkaufsmitteilung (Nr.) Der Erhalt der NOS markiert den Beginn des Zwangsvollstreckungsprozesses, nach dem die Immobilie von der Bank zur Versteigerung zurückgenommen werden kann. Investoren verhandeln häufig mit Eigenheimbesitzern während der Phase vor der Zwangsvollstreckung, da sie Anreize haben, eine Zwangsvollstreckung zu vermeiden. Wenn eine Immobilie bereits abgeschottet wurde, können Immobilien durch Teilnahme an Zwangsvollstreckungsauktionen erworben werden.

Leerverkaufsimmobilien

Leerverkäufe beziehen sich auf den Prozess, durch den sowohl der Hausbesitzer als auch das Kreditinstitut zustimmen, eine Immobilie zu verkaufen, nachdem der Hausbesitzer den Nachweis der finanziellen Notlage erbracht hat. Leerverkäufe können als Win-Win-Situation angesehen werden, da sie einen alternativen Weg gegen Zwangsvollstreckungen bieten und es dem Kreditgeber ermöglichen, einige Verluste auszugleichen.

HUD-Häuser

HUD-Häuser sind Immobilien, die vom US-Ministerium für Wohnungsbau und Stadtentwicklung abgeschottet und verkauft werden. Wenn eine Immobilie durch ein von der FHA gedecktes Darlehen finanziert wird und diese Immobilie in Verzug gerät, kann sie eher von der Regierungsbehörde als von einer privaten Institution abgeschottet werden. HUD-Immobilien werden online über ein Bieterverfahren über den HUD Home Store an Mitglieder der Öffentlichkeit sowie an staatliche und gemeinnützige Organisationen verkauft. Es ist jedoch zu beachten, dass ein lizenzierter Makler oder Agent im Namen privater Käufer Kaufgebote abgeben muss.

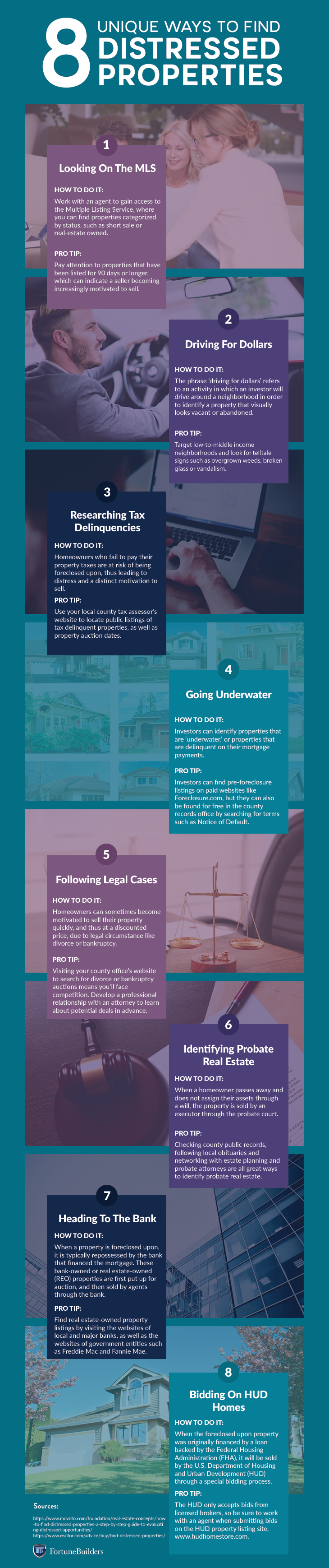

So finden Sie Distressed Property Listings

Nun, da die Frage, was eine Distressed Property ist, beantwortet wurde und verschiedene Arten von Distressed Properties diskutiert wurden, stellt sich die Frage, wie genau man Distressed Property Listings finden sollte. Unabhängig davon, ob Ihr Unternehmen nach einer notleidenden Immobilie zum Verkauf durch den Eigentümer (FSBO) sucht oder öffentliche Aufzeichnungen durchsucht, ist die Festlegung einer gemessenen Strategie unerlässlich. Beginnen Sie mit der Formulierung Ihrer, indem Sie die einzigartigen Strategien erkunden, die in der folgenden Infografik dargestellt sind. Für eine detailliertere Erklärung, wie distressed Eigenschaften zu identifizieren, sollten Sie unsere umfassende Anleitung zu überprüfen.

Wenn Sie gezwungen sind, das Thema Distressed Property Investing auf einen Imbiss zu reduzieren, sollten Anleger unzählige Möglichkeiten haben, Immobilien zu identifizieren, die unter dem Marktwert gekauft werden sollen. Es braucht ein einzigartiges Know-how, um Angebote mit motivierten Verkäufern zu identifizieren, anzusprechen und auszuhandeln, aber der potenzielle Gewinn kann sich lohnen.

Sind Sie jemals auf eine notleidende Immobilie gestoßen, ohne es zu wissen? Teilen Sie Ihre Erfahrungen im folgenden Abschnitt.