Key Takeaways

- Ahdistunut velka kuvaa prosessia, jonka kautta asunnonomistaja laiminlyö asuntolainansa maksamisen.

- yksi ahdistuneiden asuntolainojen ostamisen tärkeimmistä eduista on mahdollisuus ostaa kiinteistö alle markkina-arvon.

- on ainakin viisi pääasiallista ahdistunutta omaisuustyyppiä, joihin jokaisen sijoittajan tulisi perehtyä.

Jos et ole kuullut ahdistuneesta kiinteistösijoittamisesta aiemmin, nyt on oiva aika opetella. Ahdistunut ominaisuudet toimivat lähde joitakin parhaista tarjouksia on ollut markkinoilla, ja löytyy monissa eri muodoissa. Lue lisätietoja siitä, mikä voi johtaa kiinteistön tulla ahdistunut, erilaisia ahdistuneita ominaisuuksia, ja miten investoida ahdistunut omaisuusluetteloita.

mikä on ahdistunut velka?

Ongelmavelka kuvaa yleisimmin skenaariota, jossa asunnonomistaja jättää asuntolainansa maksamatta, jolloin hänen omaisuutensa tulee ahdistuneeksi. On olemassa useita muita tapoja, joilla asunnonomistaja voi kohdata ahdistunut velka, kuten ei voi maksaa pois lainansa, kun se saavuttaa erääntymisajan, tulossa maksamatta kiinteistöveroa, tai saada tuomittu takia huonoon kuntoon. Nämä ovat kaikki esimerkkejä oikeudellisista ja taloudellisista olosuhteista, joilla on kielteinen vaikutus kiinteistön tilaan. Lue selvittää muita olosuhteita, jotka voivat aiheuttaa ominaisuuksia mennä ahdinkoon.

miksi ominaisuudet menevät ahdinkoon?

-

asumusero tai avioero: Yksi yleisimmistä olosuhteista, jotka voivat johtaa ahdistuneen omaisuuden myyntiin, on avioero tai asumusero. Jos molemmat henkilöt ovat motivoituneita myymään kiinteistön nopeasti oikeudellisista, taloudellisista tai tunneperäisistä syistä, he usein hinnoittelevat kiinteistön myytäväksi.

-

kuolema perheessä: vaikka on valitettavaa, on joitakin tapauksia, joissa toinen kahdesta asunnonomistajasta menehtyy, eikä jäljelle jäävä henkilö pysty enää maksamaan asuntolainaa. Tämä voi johtaa nopeaan kiinteistön myyntiin alle markkina-arvon, jotta voidaan välttää laiminlyönti kiinnelainan, ja siten ulosmittaus. Jos yksittäinen asunnonomistaja kuolee, on aikoja, jolloin sukulaiset eivät halua kantaa tyhjillään olevan kiinteistön hallinnoinnin taakkaa. Tämä voi johtaa kiinteistön myyntiin testamentilla tai kiinteistökaupalla.

-

uudelleensijoittaminen: henkilökohtaisten olosuhteiden vuoksi muuttaneita asunnonomistajia kannustetaan usein myymään asuntonsa nopeasti, jotta heidän ei tarvitsisi maksaa kahta asuntolainaa kerralla.

-

taloudellinen: On lukemattomia syitä, joiden vuoksi yksilön taloudellinen tilanne voi muuttua, mikä aiheuttaa ne laiminlyödä asuntolainan maksuja. Tämäntyyppinen ahdistunut myyjä on melko yleinen, ja usein hyvin halukas neuvottelemaan paljon, jotta he voivat välttää ulosmittausta.

-

huonokuntoisuus: ahdistuneessa kiinteistössä voi usein näkyä huonokuntoisuuden merkkejä laiminlyönnin tai jopa ilkivallan vuoksi. Koska huonokuntoisten kiinteistöjen kunnostaminen vaatii huomattavia investointeja, sijoittajat voivat usein ostaa niitä alennettuun listahintaan.

-

kesken rakentamisen: Kuten edellä mainittiin, myös rakentamisen keskivaiheille jääneitä ahdingossa olevia kiinteistöjä voidaan hankkia hyvin alennettuun hintaan. Sijoittaja voi esimerkiksi ostaa kiinteistön ja alkaa remontoida sitä, mutta sitten varat loppuvat. Tämä sijoittaja voi sitten laittaa kiinteistön myyntiin alennuksella toiveenaan saada takaisin joitakin tappioita.

-

riita: Kiinteistöremonttihankkeet voivat joskus kaatua puolessa välissä esimerkiksi kahden osakkaan tai sijoittajan ja heidän pääurakoitsijansa välisten riitojen vuoksi. Kuten edellä olevassa esimerkissä, sijoittaja voi myydä kiinteistön markkina-arvoa alhaisemmalla hinnalla saadakseen osan tappioistaan takaisin.

-

Pankkiomaisuus: ulosmitattu ahdinkoomaisuus otetaan sen jälkeen takaisin ja myydään sen rahoituslaitoksen toimesta, joka alun perin rahoitti asuntolainan. Tässä vaiheessa kiinteistöstä käytetään sitten nimitystä pankin omistama tai Reo (real estate-owned) kiinteistö. Koska tyhjien kiinteistöjen ylläpito ja hoito on kallista, pankit ovat motivoituneita siirtämään kiinteistöjä hyvin nopeasti, siis edulliseen hintaan. Ahdistuneen omaisuuden ostaminen pankkien omistamien tai REO-kiinteistöjen muodossa voi tapahtua vierailemalla eri pankkien verkkosivuilla tai verkkoportaaleissa.

ahdistuneiden asuntolainojen ostamisen edut

ahdistuneiden asuntolainojen ostamiseen liittyy merkittäviä etuja, mikä selittää, miksi ahdistuneiden myyjien liidien tunnistaminen voi olla niin suosittu aihe sijoittajapiireissä. Usein korjausten ja parannusten tarpeessa olevia huonokuntoisia kiinteistöjä voi ostaa alle markkina-arvon. Sijoittajilla on mahdollisuus nostaa kiinteistön arvoa remonttien avulla listaamalla kiinteistö uudelleen korkeampaan hintaan hankkeen valmistuttua. Jos nykyiset vuokralaiset ovat jo poistuneet kiinteistöstä ja peruuttaneet oikeutensa, sijoittaja voi nopeasti seuloa ja valita vuokralaiset, jolloin he voivat ansaita vuokratuloja mahdollisimman pian. Rasittavien henkilökohtaisten olosuhteiden vuoksi hätä-kiinteistöjen omistajat ovat usein motivoituneita myymään kiinteistön mahdollisimman nopeasti. Tämä antaa sijoittajille vipuvartta neuvotteluprosessiin, mikä antaa tilaa mahdollisille hinnanalennuksille.

ahdistuneet Omaisuustyypit

vaikka syitä, jotka voivat aiheuttaa omaisuuden ahdingon, on lukuisia, ne on sijoitettu viiteen pääluokkaan. Sijoittajana on tärkeää ymmärtää ero kunkin ahdistuneen omaisuustyypin välillä, sillä haku-ja hankintastrategia vaihtelee tyypeittäin. Seuraavassa luetellaan viisi ahdistunutta omaisuustyyppiä, joita laajennetaan jokaisessa seuraavassa jaksossa:

- hylätyt & tyhjät asunnot

- REOKIINTEISTÖT

- esipoistetut & ulosottokiinteistöt

- Lyhytmyyntikiinteistöt

- HUD-kodit

hylätyt & tyhjät kodit

hylätyt kiinteistöt ovat juuri sitä, miltä ne kuulostavat: kiinteistöjä, jotka asunnonomistajat ovat tyhjentäneet ja hylänneet. Hylättyjen kiinteistöjen tunnistusmenetelmä on ajaa tai kävellä torilla ja etsiä merkkejä luopumisesta. Tämä voi olla mitä tahansa ylikasvaneista rikkaruohoista ja rikkinäisistä ikkunoista kertyneisiin posteihin ja roskiin. Kun olet löytänyt hylätyn kiinteistön, voit ottaa yhteyttä omistusyhtiöösi ja selvittää omistajan ja hänen nykyisen postiosoitteensa. Koska kiinteistöstä on luovuttu, voi olla mahdollisuuksia neuvotella luovan myyjän rahoitussopimus. Sieltä se on jopa sijoittajan päättää paras irtautumisstrategia perustuu kiinteistön tyyppi ja sijainti.

REO-ominaisuudet

pankkien takaisinvaltaamia kiinteistöjä kutsutaan REOs-eli pankkien omistamiksi kiinteistöiksi. Kun kiinteistö on ulosmitattu, asuntolainan rahoittanut rahoituslaitos saa kiinteistön takaisin haltuunsa. Koska tyhjät kiinteistöt aiheuttavat vaihtoehtokustannuksia ja ovat myös kalliita ylläpitää, pankkeja kannustetaan myymään kiinteistöjä pois mahdollisimman pian. Pankit myyvät kiinteistönsä tyypillisesti ensin huutokaupalla, jonka jälkeen jäljellä olevat kiinteistöt myydään välittäjien toimesta.

ennen ulosmittausta & Ulosmittausominaisuudet

ahdistunutta ominaisuutta käsiteltäessä on tärkeää huomioida ero ulosmittausta edeltävien ja ulosmittausvaiheiden välillä. Kun omistaja laiminlyö asuntolainansa maksamisen, hän saa lainanantajalta Maksuhäiriöilmoituksen (Nod). Tässä vaiheessa kiinteistö tulee valmiiksi ulosmittaukseen. Omistajalle annetaan tyypillisesti kolme kuukautta aikaa korjata rikollisuus, mutta jos he epäonnistuvat, he saavat sitten myynti-ilmoituksen (NOS.) NOS: n vastaanottaminen aloittaa ulosmittausprosessin, jonka jälkeen pankki voi lunastaa kiinteistön takaisin huutokaupattavaksi. Sijoittajat neuvottelevat usein asunnon aikana ennen sulkemista vaiheessa, koska ne kannustetaan välttää ulosmittaus. Jos kiinteistö on jo ulosmitattu, kiinteistöjä voi hankkia osallistumalla ulosmittaushuutokauppoihin.

Lyhyeksimyynnillä

Lyhyeksimyynnillä tarkoitetaan prosessia, jonka kautta sekä asunnonomistaja että luotonantaja suostuvat myymään kiinteistön sen jälkeen, kun asunnonomistaja on esittänyt todisteet taloudellisista vaikeuksista. Lyhyeksi myynti voidaan ajatella win-win, koska ne tarjoavat vaihtoehtoisen reitin ulosmittauksia vastaan, ja myös antaa lainanantaja takaisin joitakin tappioita.

HUD-kodit

HUD-kodit ovat Yhdysvaltain asunto-ja Kaupunkikehitysministeriön ulosmittaamia ja myymiä kiinteistöjä. Kun kiinteistö rahoitetaan FHA: n takaamalla lainalla ja kyseinen omaisuus menee maksukyvyttömäksi, sen voi ulosmitata valtion virasto eikä yksityinen laitos. HUD-kiinteistöjä myydään verkossa tarjouskilpailun kautta HUD Home Storen kautta yleisölle, sekä valtiollisille ja voittoa tavoittelemattomille järjestöille. On kuitenkin huomattava, että luvan saaneen välittäjän tai asiamiehen on tehtävä ostotarjouksia yksityisten ostajien puolesta.

Miten löytää ahdistuneita Kiinteistöilmoituksia

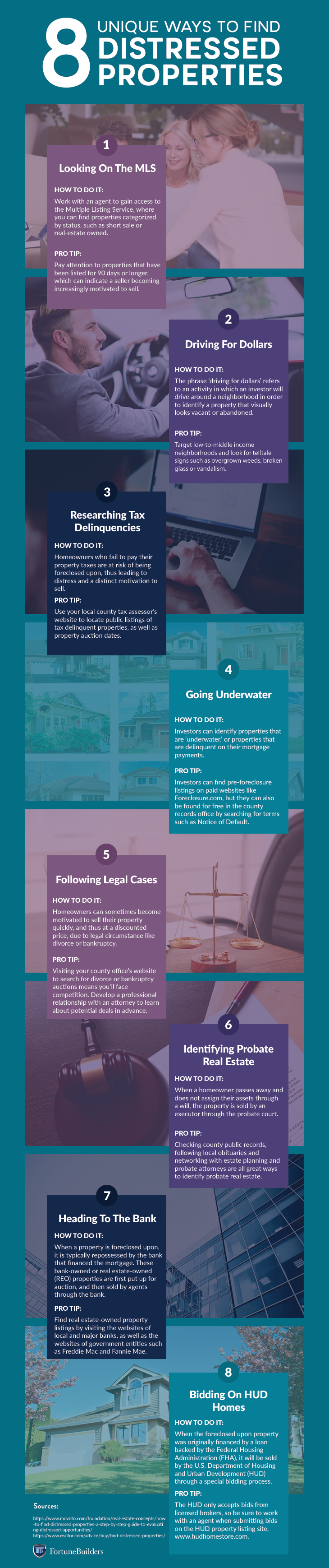

nyt kun on vastattu kysymykseen ”Mikä on ahdistunut kiinteistö” ja keskusteltu erilaisista ahdistuneista kiinteistöistä, herää kysymys, miten tarkalleen pitäisi etsiä ahdistuneita kiinteistöilmoituksia. Olipa taktiikka voi olla etsivät ahdistunut omaisuutta myytävänä omistaja (FSBO) listing, tai etsivät kautta julkisia asiakirjoja, perustamisesta mitattu strategia on välttämätöntä. Aloita muotoilu omasi tutkimalla ainutlaatuisia strategioita kuvitettu infographic alla. Tarkempi selvitys siitä, miten tunnistaa ahdistuneita ominaisuuksia, muista tarkistaa kattava opas.

Jos on pakko tiivistää ongelmakiinteistösijoittamisen aihe yhdeksi takeawayksi, sijoittajilla pitäisi olla lukemattomia mahdollisuuksia tunnistaa kiinteistöjä, jotka ostetaan alle markkina-arvon. Se vie ainutlaatuinen savviness tunnistaa, kohdistaa, ja neuvotella käsittelee motivoituneita myyjiä, mutta mahdollinen loppuratkaisu voi olla vaivan arvoista.

Oletko koskaan kohdannut ahdistunutta ominaisuutta tietämättäsi? Kerro kokemuksistasi alla olevassa osiossa.