Key Elvihető

- bajba jutott adósság leírja a folyamatot, amelyen keresztül a háztulajdonos nem teljesíti a jelzálog kifizetések.

- a bajba jutott jelzáloghitelek vásárlásának egyik fő előnye a piaci érték alatti ingatlanvásárlás lehetősége.

- legalább öt fő bajba jutott ingatlantípus létezik, amelyeket minden befektetőnek meg kell ismernie.

Ha még nem hallottál a bajba jutott ingatlanbefektetésről, most itt a tökéletes alkalom a tanulásra. A szomorú tulajdonságok a piacon elérhető legjobb ajánlatok forrása, és sokféle formában megtalálhatók. Olvassa el, hogy megtudja, mi vezethet egy ingatlanhoz, hogy bajba kerüljön, különböző típusú bajba jutott ingatlanok, és hogyan kell befektetni a bajba jutott ingatlanok listájába.

mi a szomorú adósság?

a bajba jutott adósság leggyakrabban olyan forgatókönyvet ír le, amelyben a háztulajdonos nem teljesíti a jelzálogkölcsön-kifizetéseit, és így ingatlanja bajba kerül. Számos más módja van annak, hogy a háztulajdonos bajba jutott adóssággal szembesüljön, mint például, hogy nem tudja kifizetni a hitelét, mire eléri a lejáratot, az ingatlanadók miatt késedelembe esik, vagy az elhanyagolás miatt elítélik. Ezek mind példák olyan jogi és pénzügyi körülményekre, amelyek negatív hatással vannak az ingatlan állapotára. Olvasson tovább, hogy megtudja, további körülmények, amelyek miatt a tulajdonságok bemegy egy állam a szorongás.

miért kerülnek bajba a Tulajdonságok?

-

különválás vagy válás: Az egyik leggyakoribb körülmény, amely bajba jutott ingatlan eladását eredményezheti, a válás vagy a különválás. Ha mindkét személy jogi, pénzügyi vagy érzelmi okok miatt motivált az ingatlan gyors eladására, gyakran árazzák az ingatlant.

-

halál a családban: bár sajnálatos, vannak olyan esetek, amikor a két lakástulajdonos egyike elmúlik, és a fennmaradó egyén már nem lesz képes jelzálogkölcsönöket fizetni. Ez azt eredményezheti, hogy egy gyors ingatlan eladó a piaci érték alatt annak érdekében, hogy segítsen elkerülni a nemteljesítő a jelzáloghitel, és így kizárás. Egyetlen háztulajdonos halála esetén vannak olyan esetek, amikor a rokonok nem akarják viselni az üres ingatlan kezelésének terhét. Ez azt eredményezheti, hogy az ingatlant hagyatéki vagy ingatlanértékesítés útján értékesítik.

-

Áthelyezés: a személyes körülmények miatt áthelyezett lakástulajdonosok gyakran ösztönzik otthonuk gyors eladását annak elkerülése érdekében, hogy egyszerre két jelzálog-kifizetést kelljen végrehajtaniuk.

-

pénzügyi: Számtalan oka van annak, hogy az egyén pénzügyi körülményei megváltozhatnak, ezáltal a jelzálog-kifizetések elmulasztását okozzák. Ez a fajta bajba jutott eladó meglehetősen gyakori, és gyakran nagyon hajlandó tárgyalni egy üzletet, hogy elkerülhessék a kizárást.

-

Disrepair: a bajba jutott ingatlan gyakran elhanyagolás vagy akár vandalizmus miatt elhanyagolás jeleit mutathatja. Az elhanyagolt ingatlanok felújításához szükséges jelentős beruházások miatt a befektetők gyakran csökkentett listaáron vásárolhatják meg őket.

-

építés közben: A fenti ponthoz hasonlóan az építés közepén maradt bajba jutott ingatlanok is mélyen kedvezményes áron szerezhetők be. Például egy befektető megvásárolhat egy ingatlant, és elkezdheti felújítani, de aztán elfogy a pénz. Ez a befektető ezután kedvezményes áron értékesítheti az ingatlant azzal a reménnyel, hogy visszaszerez néhány veszteséget.

-

vita: az Ingatlanfelújítási projektek néha félúton eshetnek át viták miatt, például két partner vagy egy befektető és vezető vállalkozójuk között, hogy csak néhány példát említsünk. A fenti példához hasonlóan a finanszírozó befektető ezután eladhatja az ingatlant a piaci érték alatt, hogy megtérítse veszteségeinek egy részét.

-

Bank tulajdonában van: a bajba jutott ingatlant, amelyet kizártak, az a pénzügyi intézmény visszaveszi és eladja, amely eredetileg finanszírozta a jelzálogot. Ebben a szakaszban az ingatlant banki tulajdonban lévő vagy REO (ingatlan tulajdonában lévő) ingatlannak nevezik. Mivel az üres ingatlanok fenntartása és kezelése drága, a bankok motiváltak arra, hogy az ingatlanokat nagyon gyorsan, így kedvező áron mozgatják. A bajba jutott ingatlanok banki tulajdonban lévő vagy REO ingatlanok formájában történő vásárlása különféle bankok webhelyeinek vagy online portáljainak felkeresésével történhet.

A bajba jutott jelzáloghitelek vásárlásának előnyei

jelentős előnyökkel jár a bajba jutott jelzáloghitelek vásárlása, megmagyarázva, hogy miért lehet a bajba jutott eladói vezetők azonosítása olyan népszerű téma a befektető közösségben. Gyakran javításokra és fejlesztésekre szoruló, bajba jutott ingatlanokat a piaci érték alatt lehet megvásárolni. A befektetőknek lehetőségük van arra, hogy felújítások révén növeljék az ingatlan értékét azáltal, hogy a projekt befejezése után magasabb áron sorolják fel az ingatlant. Ha a jelenlegi bérlők már elhagyták az ingatlant, és visszavonták jogaikat, a befektető gyorsan átvizsgálhatja és kiválaszthatja a bérlőket, lehetővé téve számukra, hogy a lehető leghamarabb bérleti jövedelmet szerezzenek. A megerőltető személyes körülmények miatt a szorongó ingatlanok tulajdonosai gyakran motiváltak arra, hogy az ingatlant a lehető leggyorsabban eladják. Ez tőkeáttételt biztosít a befektetők számára a tárgyalási folyamatban, lehetővé téve a lehetséges árcsökkentések lehetőségét.

szorongatott tulajdonság típusok

bár számos oka lehet annak, hogy egy ingatlan bajba kerül, öt fő kategóriába sorolják őket. Befektetőként fontos megérteni az egyes bajba jutott ingatlantípusok közötti különbséget, mivel a keresési és akvizíciós stratégia típusonként változik. Az alábbiakban felsoroljuk az öt problémás tulajdonságtípust, amelyeket a következő szakaszok mindegyikében kibővítünk:

- elhagyott & üres lakások

- Reo properties

- Pre-kizárás & kizárás properties

- rövid eladás properties

- HUD homes

elhagyott & üres lakások

az elhagyott ingatlanok éppen úgy hangzik, mint: a lakástulajdonosok által elhagyott és elhagyott ingatlanok. Az elhagyott ingatlanok azonosításának módja az, hogy vezesse vagy sétáljon a piacon, és keresse meg az elhagyás jeleit. Ez bármi lehet, a benőtt gyomoktól és a törött ablakoktól a felhalmozott levelekig és szemétig. Miután talált egy elhagyott ingatlant, felveheti a kapcsolatot a címadó céggel, hogy azonosítsa a tulajdonosát és az aktuális levelezési címét. Mivel az ingatlant elhagyták, lehetőség nyílik kreatív eladó finanszírozási ügylet tárgyalására. Innentől kezdve a befektetőnek kell eldöntenie a legjobb kilépési stratégiát az ingatlan típusa és elhelyezkedése alapján.

REO tulajdonságok

a bankok által visszavett ingatlanok REOs vagy banki tulajdonban lévő ingatlanok. Miután egy ingatlant kizártak, a jelzálogot finanszírozó pénzügyi intézmény visszaszerzi az ingatlan birtoklását. Mivel az üres ingatlanok alternatív költségeket jelentenek, és fenntartásuk is drága, a bankokat arra ösztönzik, hogy a lehető leghamarabb eladják az ingatlanokat. A bankok általában először aukción értékesítik ingatlanjaikat, ezt követően a fennmaradó ingatlanokat ügynökök értékesítik.

Pre-kizárás & kizárás tulajdonságok

amikor foglalkozik a bajba jutott ingatlan, fontos megjegyezni, a különbség a pre-kizárás és kizárás fázisok. Amikor a tulajdonos nem teljesíti a jelzálog-kifizetéseket, értesítést kap az alapértelmezett (bólintás) a hitelezőtől. Ebben a helyzetben az ingatlan előzetes kizárási állapotba kerül. A tulajdonosnak általában három hónap áll rendelkezésére a bűnözés orvoslására, de ha kudarcot vallanak, akkor eladási értesítést kapnak (NOS.) A NOS átvétele a kizárási folyamat kezdetét jelenti, amely után az ingatlant az árverésre bocsátandó bank visszaveheti. A befektetők gyakran tárgyalnak a lakástulajdonosokkal a kizárás előtti szakaszban, mivel ösztönzik őket arra, hogy elkerüljék a kizárást. Ha egy ingatlant már kizártak, ingatlanokat a kizárási aukciókon való részvétellel lehet megszerezni.

Short eladó ingatlanok

Short sales utal, hogy a folyamat, amelyen keresztül mind a háztulajdonos és a hitelező intézmény vállalja, hogy eladja az ingatlant, miután a háztulajdonos igazolja a pénzügyi nehézségek. Short értékesítés lehet tekinteni, mint egy win-win, mert egy alternatív útvonal ellen foreclosures, valamint lehetővé teszi a hitelező, hogy megtérüljenek bizonyos veszteségeket.

HUD Homes

a HUD homes olyan ingatlanok, amelyeket az Egyesült Államok Lakásügyi és Városfejlesztési Minisztériuma kizár és értékesít. Ha egy ingatlant FHA által támogatott hitel finanszíroz, és az ingatlan nemteljesül, akkor azt a kormányzati ügynökség, nem pedig egy magánintézmény kizárhatja. A HUD ingatlanokat a HUD Home Store-on keresztül online értékesítik a nyilvánosság, valamint a kormányzati és nonprofit szervezetek tagjai számára. Meg kell azonban jegyezni, hogy az engedéllyel rendelkező brókernek vagy ügynöknek vásárlási ajánlatokat kell benyújtania a magánvásárlók nevében.

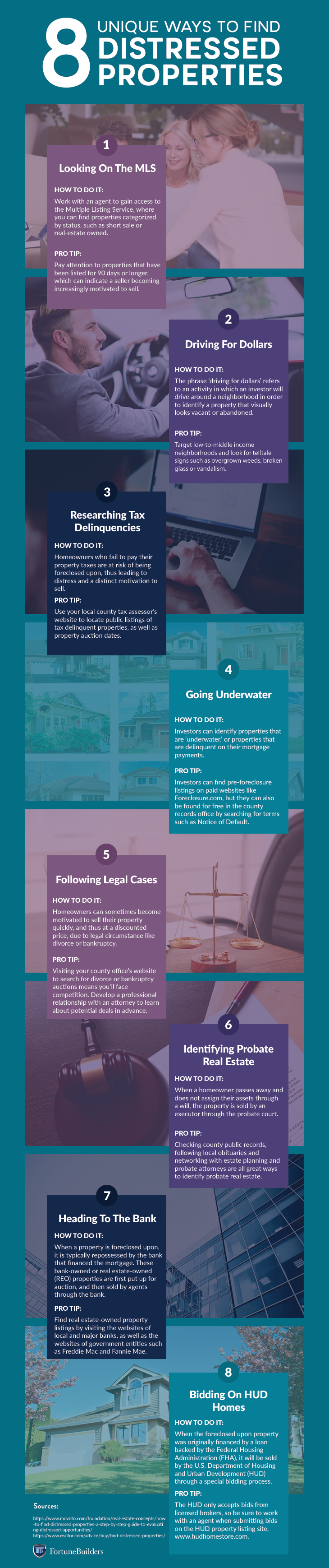

hogyan lehet megtalálni a bajba jutott ingatlanok listáját

most, hogy megválaszolták a ‘mi a bajba jutott ingatlan’ kérdését, és megvitatták a különböző típusú bajba jutott ingatlanokat, felmerül a kérdés, hogy pontosan hogyan kell keresni a bajba jutott ingatlanok listáját. Függetlenül attól, hogy a taktika lehet keres egy bajba jutott ingatlan eladó tulajdonos (FSBO) lista, vagy keres a nyilvános nyilvántartások, létrehozó mért stratégia elengedhetetlen. Kezdje el megfogalmazni a sajátját az alábbi infografikában bemutatott egyedi stratégiák feltárásával. A bajba jutott tulajdonságok azonosításának részletesebb magyarázata, feltétlenül olvassa el átfogó útmutatónkat.

Ha arra kényszerítik, hogy a bajba jutott ingatlanbefektetés témáját egyetlen elvitelre szűkítsék, akkor a befektetőknek számtalan lehetőségük van arra, hogy azonosítsák a piaci érték alatt vásárolandó ingatlanokat. Egyedülálló takarékosságra van szükség ahhoz, hogy azonosítsuk, megcélozzuk és tárgyaljunk a motivált eladókkal, de a potenciális kifizetés megéri az erőfeszítést.

találkozott valaha egy szomorú tulajdonsággal anélkül, hogy tudta volna? Ossza meg tapasztalatait az alábbi részben.