Principaux points À retenir

- La dette en difficulté décrit le processus par lequel un propriétaire fait défaut sur ses paiements hypothécaires.

- L’un des principaux avantages de l’achat d’hypothèques en difficulté est la possibilité d’acheter une propriété à une valeur inférieure à la valeur marchande.

- Il existe au moins cinq principaux types de biens en difficulté que chaque investisseur devrait connaître.

Si vous n’avez jamais entendu parler d’investissement immobilier en difficulté auparavant, c’est le moment idéal pour apprendre. Les propriétés en difficulté servent de source à certaines des meilleures offres sur le marché et peuvent être trouvées sous de nombreuses formes différentes. Lisez la suite pour en savoir plus sur ce qui peut conduire une propriété à devenir en détresse, les différents types de propriétés en détresse et comment investir dans des annonces immobilières en détresse.

Qu’Est-Ce Que La Dette En Difficulté?

La dette en détresse décrit le plus souvent un scénario dans lequel un propriétaire fait défaut sur ses paiements de prêt hypothécaire, et donc sa propriété devient en détresse. Il existe plusieurs autres façons dont un propriétaire peut rencontrer une dette en détresse, comme ne pas être en mesure de rembourser son prêt au moment où il arrive à échéance, devenir en souffrance sur les impôts fonciers ou être condamné en raison d’un délabrement. Ce sont tous des exemples de circonstances juridiques et financières qui ont un impact négatif sur l’état du bien. Poursuivez votre lecture pour découvrir d’autres circonstances qui peuvent amener les propriétés à entrer dans un état de détresse.

Pourquoi Les Propriétés Sont-Elles En Détresse ?

-

Séparation ou divorce: L’une des circonstances les plus courantes pouvant entraîner une propriété en difficulté à vendre est un divorce ou une séparation de corps. Si les deux individus sont motivés à vendre la propriété rapidement pour des raisons juridiques, financières ou émotionnelles, ils fixeront souvent le prix de la propriété à vendre.

-

Décès dans la famille: Bien que malheureux, il y a des cas où l’un des deux propriétaires décédera et la personne restante ne pourra plus effectuer de paiements hypothécaires. Cela peut entraîner une vente rapide d’une propriété pour une valeur inférieure à la valeur marchande afin d’éviter le défaut de paiement du prêt hypothécaire et, par conséquent, la forclusion. Dans le cas du décès d’un seul propriétaire, il arrive que les proches ne veuillent pas supporter le fardeau de la gestion d’un bien vacant. Cela peut entraîner la vente de la propriété par le biais d’une homologation ou d’une vente successorale.

-

Réinstallation: Les propriétaires qui déménagent en raison de circonstances personnelles sont souvent incités à vendre leur maison rapidement afin d’éviter d’avoir à effectuer deux paiements hypothécaires à la fois.

-

Financier: Il existe une myriade de raisons pour lesquelles la situation financière d’une personne peut changer, ce qui l’oblige à faire défaut sur les paiements hypothécaires. Ce type de vendeur en difficulté est assez courant et souvent très disposé à négocier un accord afin d’éviter la forclusion.

-

Délabrement: Une propriété en détresse peut souvent montrer des signes de délabrement dus à la négligence ou même au vandalisme. En raison de l’investissement important nécessaire pour rénover des propriétés en mauvais état, les investisseurs peuvent souvent les acheter à un prix catalogue réduit.

-

Construction intermédiaire: Semblable au point ci-dessus, les propriétés en détresse laissées à mi-construction peuvent également être acquises à des prix très réduits. Par exemple, un investisseur peut acheter une propriété et commencer à la rénover, mais ensuite à court de fonds. Cet investisseur peut ensuite mettre la propriété en vente à prix réduit dans l’espoir de récupérer certaines pertes.

-

Litige: Les projets de rénovation immobilière peuvent parfois tomber à mi-chemin en raison de différends, comme entre deux partenaires, ou un investisseur et leur entrepreneur principal, pour ne citer que quelques exemples. Comme dans l’exemple ci-dessus, l’investisseur financier peut ensuite vendre la propriété en dessous de la valeur marchande pour récupérer une partie de ses pertes.

-

Propriété de la banque: Un bien en difficulté qui a été saisi est ensuite repris et vendu par l’institution financière qui a financé l’hypothèque à l’origine. À ce stade, la propriété est alors appelée propriété appartenant à une banque ou REO (propriété immobilière). Parce que l’entretien et la gestion des propriétés vacantes coûtent cher, les banques sont motivées à déménager très rapidement, donc à un prix avantageux. L’achat de biens en difficulté sous la forme de propriétés appartenant à une banque ou à une REO peut se faire en visitant les sites Web ou les portails en ligne de diverses banques.

Avantages de l’achat de prêts hypothécaires en difficulté

Il existe des avantages importants associés à l’achat de prêts hypothécaires en difficulté, ce qui explique pourquoi l’identification de prospects de vendeurs en difficulté peut être un sujet si populaire dans la communauté des investisseurs. Souvent dans le besoin de réparations et d’améliorations, les propriétés en détresse peuvent être achetées à une valeur inférieure à la valeur marchande. Les investisseurs ont la possibilité d’augmenter la valeur de la propriété grâce à des rénovations en ré-inscrivant la propriété à un prix plus élevé une fois le projet terminé. Si les locataires actuels ont déjà quitté la propriété et révoqué leurs droits, un investisseur peut rapidement sélectionner et sélectionner des locataires, ce qui leur permet de gagner des revenus locatifs dès que possible. En raison de circonstances personnelles pénibles, les propriétaires de propriétés en détresse sont souvent motivés à vendre la propriété aussi rapidement qu’ils le peuvent. Cela donne aux investisseurs un effet de levier dans le processus de négociation, ce qui laisse place à des réductions de prix potentielles.

Types de biens en détresse

Bien que les raisons qui peuvent causer la détresse d’une propriété soient nombreuses, elles sont classées en cinq catégories principales. En tant qu’investisseur, il est important de comprendre la différence entre chaque type de propriété en difficulté, car la stratégie de recherche et d’acquisition variera d’un type à l’autre. Voici la liste des cinq types de biens en difficulté qui seront développés dans chacune des sections suivantes:

- Abandonné &maisons vacantes

- Propriétés REO

- Pré-forclusion &propriétés de forclusion

- Propriétés de vente à découvert

- Maisons HUD

Abandonnées&Les maisons vacantes

Les propriétés abandonnées sont exactement ce à quoi elles ressemblent: des propriétés qui ont été libérées et abandonnées par leurs propriétaires. Une méthode pour identifier les propriétés abandonnées consiste à conduire ou à se promener dans votre marché et à rechercher des signes d’abandon. Cela pourrait être n’importe quoi, des mauvaises herbes envahies et des fenêtres cassées au courrier et aux ordures accumulés. Une fois que vous avez trouvé une propriété abandonnée, vous pouvez contacter votre société de titre pour identifier le propriétaire et son adresse postale actuelle. Parce que la propriété a été abandonnée, il peut y avoir des opportunités de négocier un accord de financement créatif du vendeur. À partir de là, il appartient à l’investisseur de décider de la meilleure stratégie de sortie en fonction du type de propriété et de l’emplacement.

Propriétés REO

Les propriétés qui ont été reprises par les banques sont appelées REO ou propriétés appartenant à la banque. Une fois qu’une propriété a été saisie, l’institution financière qui a financé l’hypothèque reprendra possession de la propriété. Parce que les propriétés vacantes représentent des coûts d’opportunité et sont également coûteuses à entretenir, les banques sont incitées à vendre des propriétés dès que possible. Les banques vendent généralement leurs propriétés par le biais d’une première vente aux enchères, après quoi toutes les propriétés restantes sont vendues par des agents.

Pré-forclusion&Propriétés de forclusion

Lorsqu’il s’agit d’une propriété en difficulté, il est important de noter la différence entre les phases de pré-forclusion et de forclusion. Lorsqu’un propriétaire fait défaut sur ses paiements hypothécaires, il reçoit un avis de défaut (NOD) du prêteur. À ce stade, la propriété entre dans un état de pré-forclusion. Le propriétaire a généralement trois mois pour remédier à la délinquance, mais s’il échoue, il reçoit ensuite un Avis de vente (NOS.) La réception des NOS marque le début du processus de forclusion, après quoi la propriété peut être reprise par la banque pour être vendue aux enchères. Les investisseurs négocieront souvent avec les propriétaires pendant la phase de pré-forclusion, car ils sont incités à éviter d’être saisis. Si une propriété a déjà été saisie, les propriétés peuvent être acquises en assistant aux enchères de forclusion.

Propriétés à découvert

Les ventes à découvert désignent le processus par lequel le propriétaire et l’institution prêteuse acceptent de vendre une propriété, après que le propriétaire a fourni la preuve de difficultés financières. Les ventes à découvert peuvent être considérées comme gagnant-gagnant, car elles offrent une voie alternative contre les saisies et permettent également au prêteur de récupérer certaines pertes.

Maisons HUD

Les maisons HUD sont des propriétés saisies et vendues par le Département américain du Logement et du Développement urbain. Lorsqu’une propriété est financée par un prêt garanti par la FHA et que cette propriété est en défaut de paiement, elle peut être saisie par l’agence gouvernementale plutôt qu’une institution privée. Les propriétés HUD sont vendues en ligne via un processus d’appel d’offres via la boutique HUD Home aux membres du public, ainsi qu’aux organisations gouvernementales et à but non lucratif. Il convient toutefois de noter qu’un courtier ou un agent agréé doit soumettre des offres d’achat au nom d’acheteurs privés.

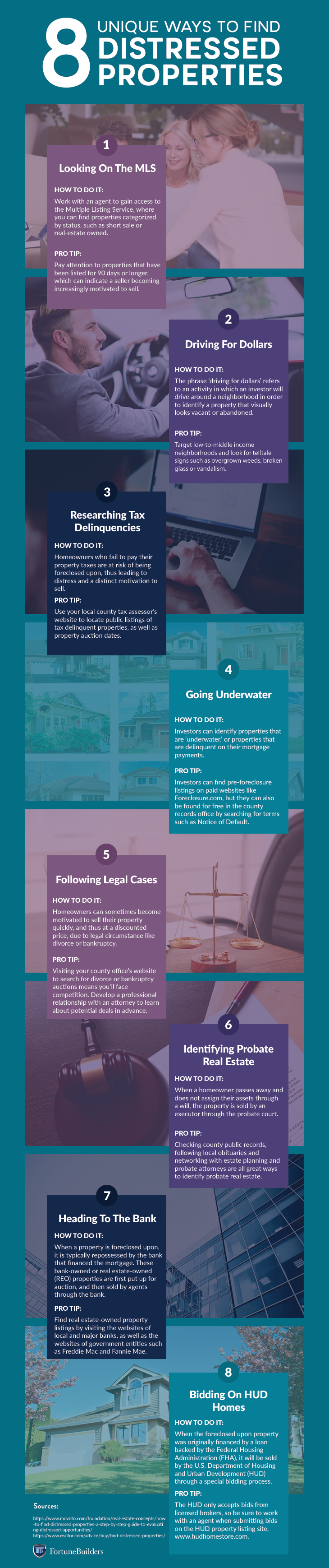

Comment trouver des listes de propriétés en détresse

Maintenant que la question de « qu’est-ce qu’une propriété en détresse » a été résolue et que différents types de propriétés en détresse ont été discutés, la question de savoir exactement comment trouver des listes de propriétés en détresse. Que votre tactique soit la recherche d’une propriété en difficulté à vendre par le propriétaire (FSBO), ou la recherche dans les dossiers publics, l’établissement d’une stratégie mesurée est impératif. Commencez à formuler la vôtre en explorant les stratégies uniques illustrées dans l’infographie ci-dessous. Pour une explication plus détaillée sur la façon d’identifier les propriétés en détresse, assurez-vous de consulter notre guide complet.

Si vous êtes obligé de résumer le sujet de l’investissement immobilier en difficulté en un seul plat, il se peut que les investisseurs aient d’innombrables opportunités d’identifier les propriétés à acheter pour une valeur inférieure au marché. Il faut un savoir-faire unique pour identifier, cibler et négocier des accords avec des vendeurs motivés, mais le gain potentiel peut en valoir la peine.

Avez-vous déjà rencontré une propriété en détresse sans même le savoir? Partagez votre expérience dans la section ci-dessous.