Balanseført Verdi Definisjon

Balanseført verdi er den rapporterte kostnaden for eiendeler i balansen i selskapet hvor verdien beregnes som den opprinnelige kostnaden mindre enn de akkumulerte avskrivninger/nedskrivninger og at av den immaterielle eiendelen beregnes som den faktiske kostnaden minus amortiseringskostnaden / nedskrivninger.

I enkle ord er det verdien av en eiendel i regnskapsbøkene / balansen mindre avskrivningsbeløpet på verdien av eiendelen på grunnlag av eiendelens brukstid. Med andre ord kan vi si at den er lik bokført verdi av en eiendel fordi den ikke er den samme som en marked/virkelig verdi av en eiendel.

balanseført verdi av en obligasjon er forskjellig fra beregningen av balanseført verdi av obligasjoner. Det betyr beløpet som er oppgitt i selskapets balanse på utstedelsesdatoen. Det er en samlet sum av pålydende verdi og amortiseringspremien eller rabatten. Det kalles også balanseført beløp eller verdien av boken av obligasjonen.

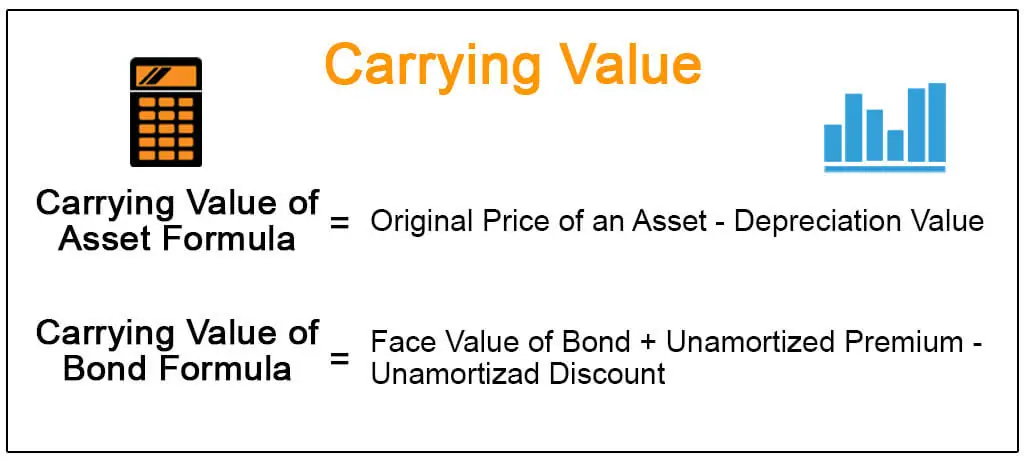

Balanseført Verdi Formel og Beregning

Gitt nedenfor er formlene for å bære verdien av eiendelen og obligasjonen.

eksempler

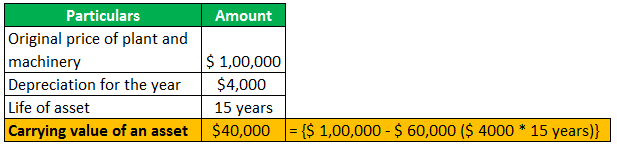

#1 – Carrying value of asset

la oss anta; Et Selskap eier en plante Og Maskiner som beløper seg til $1,00,000 som skal brukes til produksjon av visse produkter av selskapet. Ovennevnte maskiner har en avskrivningsverdi på si $4000 og har en levetid på 15 år.

4.9 (1,067 karakterer) 250+ Kurs | 40+ Prosjekter | 1000+ Timer | Full Levetid Tilgang | Sertifikat For Ferdigstillelse

Vær Oppmerksom på At kostnadene for anlegget& maskiner inkluderer kostnadene for transport, forsikring, installasjon og andre testing kostnader, som er nødvendig for å få eiendelen klar for bruk.

videre betyr avskrivninger å senke verdien av materielle eiendeler på grunn av slitasje. Varige driftsmidler betyr anlegg & maskiner, møbler, kontorutstyr, etc.

#2-Balanseført Verdi

når prisen på obligasjoner er for høy, investorer betale en høyere premie på prisen på obligasjonen. Hvis prisen på obligasjonen er lav, kjøper investorene det samme til nedsatt pris, også avhengig av markedsrenten på datoen for utstedelse av obligasjon. Disse premiene og rabatter er amortisert gjennom hele livet av obligasjonen slik at obligasjonen modnes bokført verdi, som er lik pålydende av obligasjonen.

i enkle ord, kan vi si at den balanseførte verdien av obligasjonen betyr pålydende av obligasjonen legge unamortized premie og mindre unamortized rabatt. Det samme er rapportert i balansen i selskapet, og også kalt bokført verdi av en obligasjon.

for eksempel er obligasjonens pålydende $ 1000, og datoen for utstedelse av obligasjon er 1. januar 2019, og forfallsdatoen er 31. desember 2021. La oss anta kupongrenten på 5%.

nå, når obligasjonen er utstedt, krever investorer en avkastning som 4%.

Først og fremst må Vi sjekke om obligasjonen er utstedt på premie eller rabatt. Vi må være klar over markedsrenten, som er 4%. Renten, dvs. 4%, er mindre enn kupongrenten, dvs. 5%. Derfor utstedes obligasjonen til en premie, dvs. $ 1250. Anta at etter to år er $ 100 amortisert. Dermed er balanseført verdi av obligasjonen $ 1000 pluss $ 150, dvs. $ 1150. Og omvendt, hvis markedsrenten er 6%, skal obligasjonen selges med rabatt.

Forskjell Mellom Balanseført Verdi vs. Virkelig Verdi

| Balanseført Verdi | virkelig verdi | |

| det er bokført verdi eller eiendelens verdi, som er den faktiske kostnaden for eiendelen. | virkelig verdi av eiendeler og gjeld beregnes på mark-to-market. | |

| Basert på tallene fra et foretaks balanse; | mens virkelig verdi tallene viser verdien av eiendelene som selges i det åpne markedet. | |

| Beregnet ved å ta differansen på eiendeler og gjeld i balansen, også kjent som Selskapets nettoverdi; | beregnet ved å multiplisere markedskurs per aksje med antall utestående aksjer; | |

| basert på eiendelens historiske kostnad. | basert på dagens markedspris på eiendelene. |

Anbefalte Artikler

denne artikkelen har vært en guide til Hva Som Bærer Verdi & dens definisjon. Her diskuterer Vi Balanseført Verdi Formel sammen med eksempler og forskjeller Med Virkelig verdi. Du kan lære mer om regnskap fra følgende artikler –

- Liste Over Immaterielle Eiendeler

- Formel Av Bokført Verdi

- Beregning Av Obligasjonspriser

- Virkelig Verdi vs. Markedsverdi