Définition de la valeur comptable

La valeur comptable est le coût déclaré des actifs au bilan de la société dans lequel sa valeur est calculée comme le coût initial inférieur aux amortissements/dépréciations accumulés et celle de l’actif incorporel est calculée comme le coût réel moins les charges d’amortissement /dépréciations.

En termes simples, c’est la valeur d’un actif dans les livres comptables / bilan moins le montant de l’amortissement sur la valeur de l’actif sur la base de la durée de vie utile de l’actif. En d’autres termes, nous pouvons dire qu’elle est égale à la valeur comptable d’un actif car elle n’est pas la même qu’une valeur de marché / juste d’un actif.

La valeur comptable d’une obligation est différente du calcul de la valeur comptable des obligations. Il s’agit du montant indiqué au bilan de la société à la date de son émission. Il s’agit d’un total combiné de sa valeur nominale et de la prime ou de l’escompte d’amortissement. On l’appelle aussi la valeur comptable ou la valeur du livre de l’obligation.

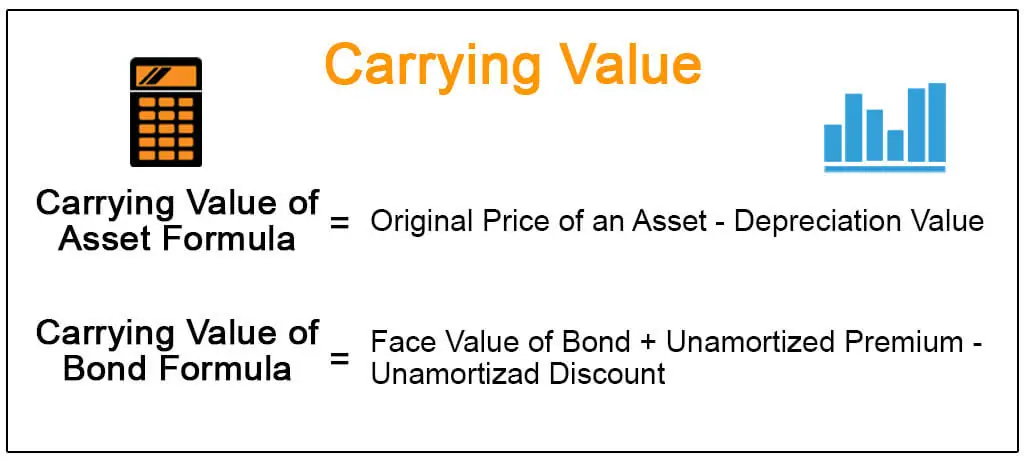

La formule et le calcul de la valeur comptable

Ci-dessous sont les formules de la valeur comptable de l’actif et de l’obligation.

Exemples

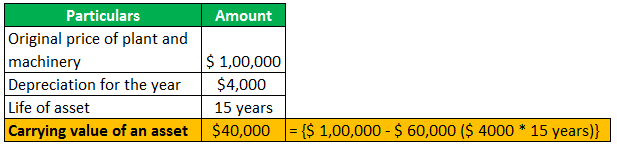

#1 – Valeur comptable de l’actif

Supposons qu’une entreprise possède une usine et des machines d’un montant de 1 00 000 $ à utiliser pour la production de certains produits de l’entreprise. Les machines ci-dessus ont une valeur d’amortissement de 4000 $ et une durée de vie utile de 15 ans.

4.9 (1 067 évaluations) Plus de 250 Cours | Plus de 40 projets | Plus de 1 000 Heures | Accès à vie complet | Certificat d’achèvement

Veuillez noter que le coût de la machine &comprend les frais de transport, d’assurance, d’installation et d’autres frais de test, qui sont nécessaires pour préparer l’actif à son utilisation.

En outre, l’amortissement signifie abaisser la valeur des actifs corporels en raison de leur usure. Immobilisations corporelles signifie usine &machines, meubles, matériel de bureau, etc.

#2 – Valeur comptable de l’obligation

Lorsque le prix des obligations est trop élevé, les investisseurs paient une prime plus élevée sur le prix de l’obligation. Si le prix de l’obligation est bas, les investisseurs l’achètent au prix réduit, également en fonction du taux d’intérêt du marché à la date de l’émission de l’obligation. Ces primes et escomptes sont amortis tout au long de la durée de vie de l’obligation de sorte que l’obligation arrive à échéance de sa valeur comptable, qui est égale à la valeur nominale de l’obligation.

En termes simples, nous pouvons dire que la valeur comptable de l’obligation signifie que la valeur nominale de l’obligation ajoute une prime non amortie et une décote moins non amortie. La même chose est rapportée dans le bilan de la société et également appelée valeur comptable d’une obligation.

Par exemple, la valeur nominale de l’obligation est de 1 000 $, la date d’émission de l’obligation est le 1er janvier 2019 et la date d’échéance est le 31 décembre 2021. Supposons le taux de coupon à 5%.

Maintenant, lorsque l’obligation est émise, les investisseurs exigent un taux de rendement de 4%.

Tout d’abord, nous devons vérifier si l’obligation est émise avec une prime ou une réduction. Nous devons être conscients du taux d’intérêt du marché, qui est de 4%. Le taux d’intérêt, soit 4%, est inférieur au taux du coupon, soit 5%. Par conséquent, l’obligation est émise à une prime, c’est-à-dire 1250 $. Supposons qu’après deux ans, 100 $ soient amortis. Ainsi, la valeur comptable de l’obligation est de 1 000 $ plus 150 $, soit 1 150 $. Et vice versa, si le taux d’intérêt du marché est de 6%, l’obligation sera vendue à rabais.

Différence entre la Valeur comptable et la Juste Valeur

| Valeur comptable | Juste Valeur | |

| C’est la valeur comptable ou la valeur de l’actif, qui est le coût réel de l’actif. | La juste valeur des actifs et des passifs est calculée à l’évaluation du marché. | |

| Sur la base des chiffres du bilan d’une entité; | Considérant que les chiffres de la juste valeur représentent la valeur des actifs vendus sur le marché libre. | |

| Calculé en prenant la différence des actifs et passifs du bilan, également appelée valeur nette de la société; | ||

| Basé sur le coût historique de l’actif. | Basé sur le prix actuel du marché des actifs. |

Articles recommandés

Cet article a été un guide sur la valeur comptable &sa définition. Nous discutons ici de la Formule de la valeur comptable avec des exemples et de ses différences avec la juste valeur. Vous pouvez en apprendre davantage sur la comptabilité à partir des articles suivants –

- Liste des actifs Incorporels

- Formule de la Valeur comptable

- Calcul du prix des obligations

- Juste Valeur par rapport à la Valeur de marché