Valore Contabile Definizione

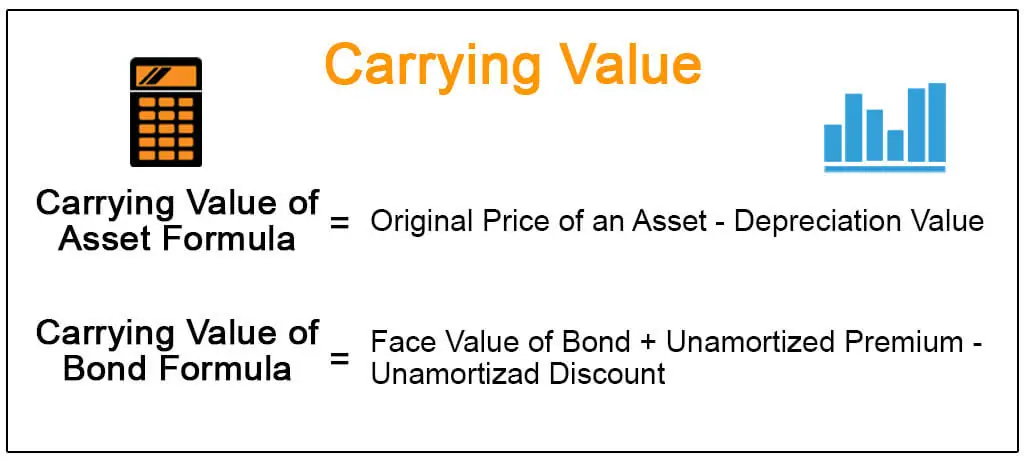

valore Contabile è riportata costo delle immobilizzazioni nello stato patrimoniale della società in cui il suo valore è calcolato come il costo originale di meno che il fondo ammortamento/svalutazioni e delle attività immateriali è calcolato come il costo effettivo meno l’ammortamento/svalutazioni.

In parole semplici, è il valore di un bene nei libri contabili / bilancio meno l’importo dell’ammortamento sul valore del bene sulla base della vita utile del bene. In altre parole, possiamo dire che è uguale al valore contabile di un’attività perché non è lo stesso di un valore di mercato/equo di un’attività.

Il valore di carico di un’obbligazione è diverso dal calcolo del valore di carico delle obbligazioni. Significa l’importo dichiarato nel bilancio della società alla data della sua emissione. È un totale combinato del suo valore nominale e del premio di ammortamento o dello sconto. È anche chiamato il valore contabile o il valore del libro dell’obbligazione.

Valore di carico Formula e calcolo

Di seguito sono riportate le formule di portare il valore del bene e del legame.

Esempi

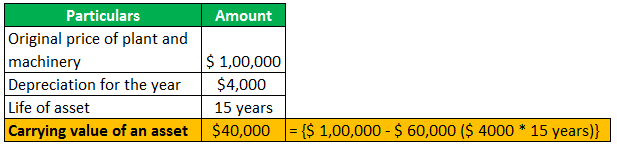

#1 – Valore Contabile di Attività

supponiamo; una società possiede un impianto e macchinari, pari a $1,00,000 essere utilizzato per la produzione di alcuni prodotti dell’azienda. La macchina di cui sopra ha un valore di ammortamento di dire $4000 e ha una vita utile di 15 anni.

4.9 (di 1.067 valutazioni) 250+ Corsi | 40+ Progetti | 1000+ Ore | Durata Completa di Accesso | Certificato di Completamento

Si prega di notare che il costo di impianto & parco macchine comprende il costo di trasporto, di assicurazione, di installazione e di test altri oneri, che sono necessari per ottenere l’attività pronta per l’uso.

Inoltre, l’ammortamento significa abbassare il valore delle attività materiali a causa della sua usura. Per beni materiali si intendono impianti & macchinari, mobili, attrezzature per ufficio, ecc.

#2 – Valore di carico dell’obbligazione

Quando il prezzo delle obbligazioni è troppo alto, gli investitori pagano un premio più alto sul prezzo dell’obbligazione. Se il prezzo dell’obbligazione è basso, gli investitori acquistano lo stesso al prezzo scontato, anche a seconda del tasso di interesse di mercato alla data di emissione dell’obbligazione. Questi premi e sconti sono ammortizzati per tutta la vita del legame in modo che il legame matura il suo valore contabile, che è uguale al valore nominale del legame.

In parole semplici, possiamo dire che il valore di carico del legame significa il valore nominale del legame aggiungere premio unamortized e meno sconto unamortized. Lo stesso è riportato nel bilancio della società, e chiamato anche il valore contabile di un’obbligazione.

Ad esempio, il valore nominale dell’obbligazione è $ 1000 e la data di emissione dell’obbligazione è 1st gennaio 2019 e la data di scadenza è 31st dicembre 2021. Supponiamo che il tasso cedolare al 5%.

Ora, quando l’obbligazione viene emessa, gli investitori richiedono un tasso di rendimento pari al 4%.

Prima di tutto, dobbiamo verificare se l’obbligazione è emessa su un premio o uno sconto. Dobbiamo essere consapevoli del tasso di interesse di mercato, che è del 4 per cento. Il tasso di interesse, cioè il 4%, è inferiore al tasso cedolare, cioè il 5%. Pertanto, l’obbligazione è emessa ad un premio, cioè $ 1250. Supponiamo che dopo due anni, 1 100 sia ammortizzato. Pertanto, il valore di carico del legame è $ 1000 più $ 150, cioè $ 1150. E viceversa, se il tasso di interesse di mercato è del 6%, allora il legame deve essere venduto a sconto.

Differenza tra il Valore Contabile vs Fair Value

| Valore | Fair Value | |

| è il valore o il valore patrimoniale, che è il costo effettivo del bene. | Il fair value delle attività e passività è calcolato sul mark-to-market. | |

| Sulla base dei dati del bilancio di un’entità; | Considerando che, le cifre del fair value rappresentano il valore delle attività vendute sul mercato aperto. | |

| calcolando la differenza di attività e passività in bilancio, noto anche come il patrimonio Netto della società; | Calcolato moltiplicando il prezzo di mercato per azione con il numero di azioni in circolazione; | |

| Basato sul costo storico del bene. | In base al prezzo corrente di mercato delle attività. |

Articoli consigliati

Questo articolo è stato una guida a ciò che sta portando Valore& la sua definizione. Qui discutiamo la formula del valore contabile insieme agli esempi e alle sue differenze con il Fair value. Puoi saperne di più sulla contabilità dai seguenti articoli –

- Elenco delle attività immateriali

- Formula del valore contabile

- Calcolo dei prezzi delle obbligazioni

- Fair Value vs. Market Value