boekwaarde definitie

boekwaarde is de gerapporteerde kostprijs van activa op de balans van de onderneming, waarbij de waarde ervan wordt berekend als de oorspronkelijke kostprijs minder dan de gecumuleerde waardevermindering/bijzondere waardeverminderingen en die van het immateriële actief wordt berekend als de werkelijke kostprijs minus de afschrijvingskosten/bijzondere waardeverminderingen.

in eenvoudige woorden, het is de waarde van een actief in de boekhouding/balans minus het bedrag van de afschrijving op de waarde van het actief op basis van de gebruiksduur van het actief. Met andere woorden, we kunnen zeggen dat het gelijk is aan de boekwaarde van een actief omdat het niet hetzelfde is als een markt/reële waarde van een actief.

de boekwaarde van een obligatie verschilt van de berekening van de boekwaarde van obligaties. Het betekent het bedrag dat op de datum van uitgifte in de balans van de onderneming is vermeld. Het is een gecombineerd totaal van de nominale waarde en de afschrijvingspremie of-korting. Het wordt ook wel de boekwaarde of de waarde van het boek van de obligatie genoemd.

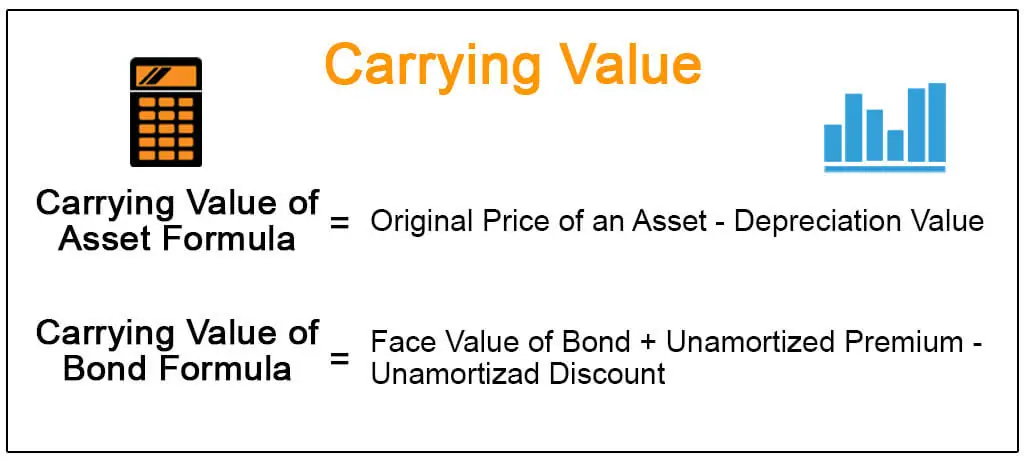

boekwaarde formule en berekening

hieronder zijn de formules voor het boekhouden van de waarde van het actief en de obligatie.

Voorbeelden

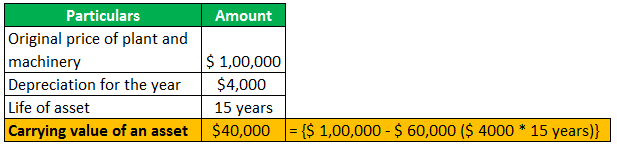

#1 – Boekwaarde van de Activa

Laten we aannemen; een bedrijf is eigenaar van een fabriek en machines ten bedrage van $1,00,000 om te worden gebruikt voor de productie van bepaalde producten van het bedrijf. De bovenstaande machines heeft een afschrijvingswaarde van zeg $ 4000 en heeft een nuttige levensduur van 15 jaar.

4.9 (1,067 beoordelingen) 250+ Cursussen | 40+ Projecten | 1000+ Uur | Levenslange Toegang | Certificaat van Voltooiing

Houd er rekening mee dat de kosten van de plant & machines inclusief de kosten van vervoer, verzekering, installatie en andere testen kosten, die nodig zijn om het actief klaar is voor gebruik.

verder betekent afschrijving verlaging van de waarde van materiële activa als gevolg van slijtage. Materiële activa zijn installaties & Machines, Meubilair, Kantooruitrusting, enz.

#2 – boekwaarde van obligatie

wanneer de prijs van obligaties te hoog is, betalen beleggers een hogere premie op de prijs van de obligatie. Als de prijs van de obligatie laag is, dan kopen de beleggers hetzelfde tegen de gereduceerde prijs, ook afhankelijk van de marktrente op de datum van uitgifte van de obligatie. Deze premies en disagio ‘ s worden gedurende de gehele looptijd van de obligatie afgeschreven, zodat de obligatie haar boekwaarde, die gelijk is aan de nominale waarde van de obligatie, laat vervallen.

in eenvoudige woorden kunnen we zeggen dat de boekwaarde van de obligatie betekent dat de nominale waarde van de obligatie ongeamortiseerde premie toevoegt en minder ongeamortiseerde korting. Hetzelfde wordt gerapporteerd in de balans van de onderneming, en ook wel de boekwaarde van een obligatie genoemd.

bijvoorbeeld, de nominale waarde van de obligatie is $ 1000, en de datum van uitgifte van de obligatie is 1 januari 2019, en de vervaldatum is 31 December 2021. Laten we aannemen dat de coupon rente op 5%.

wanneer de obligatie wordt uitgegeven, hebben beleggers een rendement van 4% nodig.

Allereerst moeten we controleren of de obligatie is uitgegeven op basis van een premie of korting. We moeten ons bewust zijn van de marktrente, die 4% bedraagt. De rente, d.w.z. 4%, is lager dan de couponrente, d.w.z. 5%. Daarom wordt de obligatie uitgegeven tegen een premie, d.w.z. $ 1250. Stel dat na twee jaar, $ 100 wordt afgeschreven. De boekwaarde van de obligatie is dus $ 1000 plus $ 150, d.w.z. $ 1150. En omgekeerd, als de marktrente 6% is, dan wordt de obligatie met disconto verkocht.

Verschil tussen de Boekwaarde tegenover de Reële Waarde

| Boekwaarde | Reële Waarde | |

| Het is de boekwaarde of intrinsieke waarde, dat is de werkelijke kostprijs van het actief. | de reële waarde van activa en verplichtingen wordt berekend tegen marktwaarde. | |

| gebaseerd op de cijfers uit de balans van een entiteit; | Overwegende dat de reële waarde de waarde van de op de open markt verkochte activa weergeeft. | |

| Berekend door het verschil te nemen van de activa en passiva op de balans, ook wel bekend als de Netto waarde van de onderneming; | Berekend door vermenigvuldiging van de marktprijs per aandeel aantal uitstaande aandelen; | |

| Gebaseerd op de historische kostprijs van het actief. | gebaseerd op de actuele marktprijs van de activa. |

Aanbevolen artikelen

Dit artikel is een leidraad geweest voor wat de boekwaarde is & de definitie ervan. Hier bespreken we boekwaarde formule samen met voorbeelden en de verschillen met de reële waarde. U kunt meer informatie over accounting vinden in de volgende artikelen –

- lijst van immateriële activa

- formule van boekwaarde

- berekening van obligatieprijzen

- reële waarde vs. marktwaarde