valoarea contabilă definiție

valoarea contabilă este costul raportat al activelor din bilanțul societății în care valoarea sa este calculată ca fiind costul inițial mai mic decât amortizarea/deprecierile acumulate, iar cel al imobilizării necorporale este calculat ca fiind costul real minus cheltuiala/deprecierile de amortizare.

în cuvinte simple, este valoarea unui activ în cărțile de conturi / bilanț minus valoarea amortizării la valoarea activului pe baza duratei de viață utilă a activului. Cu alte cuvinte, putem spune că este egal cu valoarea contabilă a unui activ, deoarece nu este același lucru cu o piață/valoarea justă a unui activ.

valoarea contabilă a unei obligațiuni este diferită de calculul valorii contabile a obligațiunilor. Aceasta înseamnă suma menționată în bilanțul societății la data emiterii acesteia. Este un total combinat al valorii sale nominale și al primei de amortizare sau al reducerii. Se mai numește și valoarea contabilă sau valoarea cărții obligațiunii.

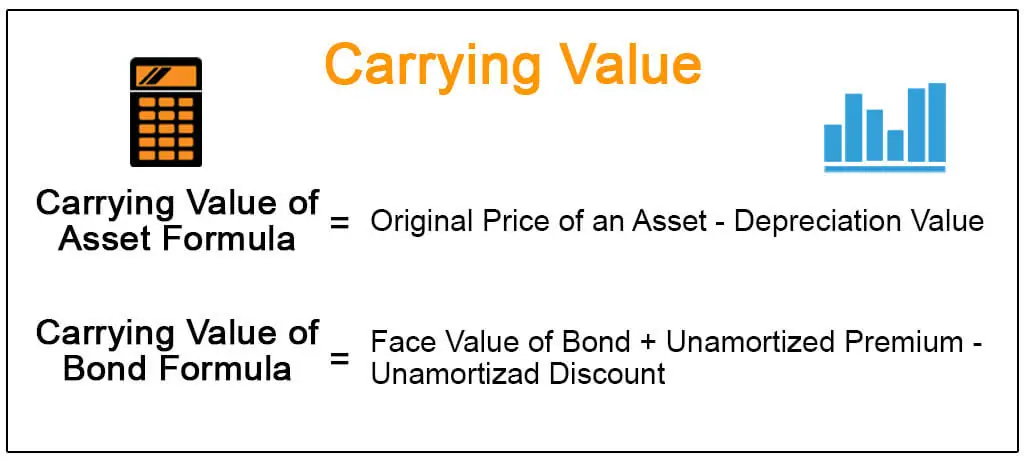

formula și calculul valorii contabile

prezentate mai jos sunt formulele de purtare a valorii activului și obligațiunii.

Exemple

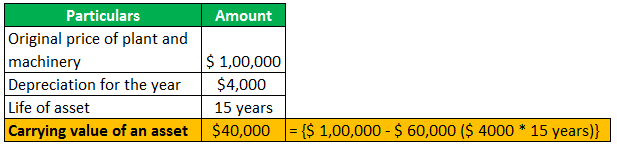

#1 – valoarea contabilă a activului

Să presupunem; o companie deține o instalație și mașini în valoare de $1,00,000 pentru a fi utilizate pentru producerea anumitor produse ale companiei. Mașinile de mai sus au o valoare de depreciere de 4000 USD și au o durată de viață utilă de 15 ani.

4.9 (1.067 evaluări) 250+ cursuri | 40+ proiecte | 1000+ ore | Acces complet pe viață | certificat de finalizare

vă rugăm să rețineți că costul de plante & utilaje include costul de transport, asigurare, instalare, precum și alte taxe de testare, care sunt necesare pentru a obține activul gata pentru utilizarea sa.

în plus, deprecierea înseamnă scăderea valorii activelor corporale datorită uzurii sale. Imobilizări corporale înseamnă instalație & mașini, mobilier, echipamente de birou etc.

#2 – Valoarea contabilă a obligațiunilor

când prețul obligațiunilor este prea mare, investitorii plătesc o primă mai mare la prețul obligațiunii. Dacă prețul obligațiunii este scăzut, atunci investitorii cumpără același lucru la prețul redus, în funcție și de rata dobânzii de pe piață la data emiterii obligațiunii. Aceste prime și reduceri sunt amortizate pe toată durata de viață a obligațiunii, astfel încât obligațiunea să-și maturizeze valoarea contabilă, care este egală cu valoarea nominală a obligațiunii.

în cuvinte simple, putem spune că valoarea contabilă a obligațiunii înseamnă valoarea nominală a obligațiunii adăugați primă neamortizată și reducere mai puțin neamortizată. Același lucru este raportat în bilanțul companiei și se numește și valoarea contabilă a unei obligațiuni.

de exemplu, valoarea nominală a obligațiunii este de 1000 USD, iar data emiterii obligațiunii este 1 ianuarie 2019, iar data scadenței este 31 decembrie 2021. Să presupunem că rata cuponului este de 5%.

acum, când obligațiunea este emisă, investitorii necesită o rată de rentabilitate de 4%.

În primul rând, trebuie să verificăm dacă obligațiunea este emisă pe o primă sau o reducere. Trebuie să fim conștienți de rata dobânzii de piață, care este de 4%. Rata dobânzii, adică 4%, este mai mică decât rata cuponului, adică 5%. Prin urmare, obligațiunea este emisă la o primă, adică 1250 USD. Să presupunem că după doi ani, 100 de dolari sunt amortizați. Astfel, valoarea contabilă a obligațiunii este de 1000 USD plus 150 USD, adică 1150 USD. Și invers, dacă rata dobânzii de piață este de 6%, atunci obligațiunea va fi vândută la o reducere.

diferența dintre valoarea contabilă și valoarea justă

| valoarea contabilă | valoarea justă | |

| este valoarea contabilă sau valoarea activului, care este costul real al activului. | valoarea justă a activelor și pasivelor se calculează pe baza marcării la piață. | |

| pe baza cifrelor din bilanțul unei entități; | întrucât, cifrele din valoarea justă descrie valoarea activelor vândute pe piața deschisă. | |

| calculat prin luarea diferenței dintre activele și pasivele din bilanț, cunoscută și sub numele de valoarea netă a companiei; | calculat prin înmulțirea prețului de piață pe acțiune cu numărul de acțiuni în circulație; | |

| pe baza costului istoric al activului. | pe baza prețului curent de piață al activelor. |

Articole recomandate

Acest articol a fost un ghid pentru ceea ce este valoarea contabilă& definiția sa. Aici vom discuta Formula valorii contabile, împreună cu exemple și diferențele sale cu valoarea justă. Puteți afla mai multe despre contabilitate din următoarele articole –

- lista activelor necorporale

- Formula valorii contabile

- Calculul prețurilor obligațiunilor

- valoarea justă vs. valoarea de piață