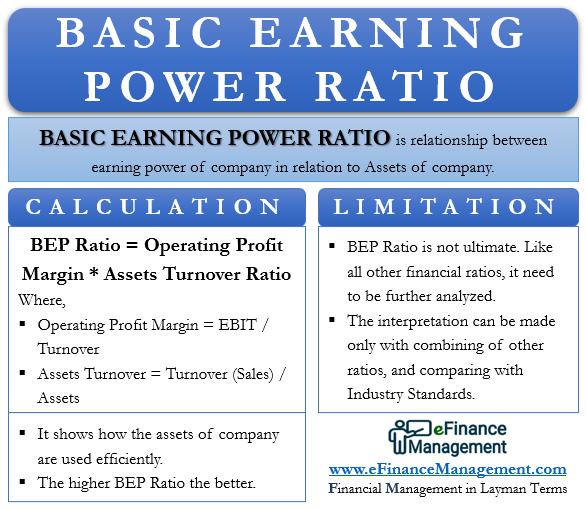

Grunnleggende Inntjeningskraftforhold er forholdet mellom inntjeningskraften til et selskap i forhold til Selskapets Eiendeler.

GRUNNLEGGENDE INNTJENINGSFORHOLD-BEGRUNNELSE

TOTALE EIENDELER

for å generere inntekter må en organisasjon ha visse eiendeler.

Avhengig av bransjen og arten av virksomheten, volumet og verdien av eiendeler vil bli bestemt

Den økonomiske implikasjonen Av Eiendeler – –

- kostnaden av anleggsmidler er kapital i naturen. Så, vi behandler det som En Del Av Balansen og ikke Resultatregnskapet.

- Eiendeler brukes til produksjon. Derfor blir de utsatt for slitasje.

- som et resultat avskrives vi varige driftsmidler og amortiserer immaterielle eiendeler

EBIT (RESULTAT FØR RENTE og SKATT)

- Resultat før Rente og Skatt er nettomarginen et selskap har gjort i løpet av året.

- nettomarginen inkluderer Både Driftsinntekter og Ikke-operative Inntekter

- det måler lønnsomheten I Organisasjonen

GRUNNLEGGENDE INNTJENINGSFORHOLD-TOLKNING

Grunnleggende Inntjeningsforhold er forholdet mellom inntjeningsevnen til et selskap i forhold til Selskapets Eiendeler.

en enkel tolkning AV Bep-Forholdet er at eiendelene brukes effektivt.

jo høyere Bep-Forhold jo bedre.

Begrensninger AV BEP

- For Det Første ER BEP ikke ultimate. Som alle andre økonomiske forhold, må det analyseres videre.

- Enda viktigere er det en indikativ faktor. for å konkludere kan slutningen bare gjøres ved å kombinere andre forhold, og sammenligne Med Industristandarder

OPPBRUDD AV GRUNNLEGGENDE INNTJENINGSKRAFTFORHOLD

I denne delen, la oss prøve å analysere oppbrudd AV BEP-Forhold. Det er produktet Av Driftsresultatmargin & Omsetning Av Totale Eiendeler.

- Driftsresultatmargin = EBIT / Omsetning (Salg). Riktig representasjon For Driftsresultat er i prosent.

- Eiendeler Omsetning = Omsetning (Salg) / Eiendeler

- Bep-Forhold = Driftsresultatmargin * Eiendeler Omsetningsforhold

roa (avkastning på eiendeler) Vs. GRUNNLEGGENDE INNTJENINGSFORHOLD

Avkastning på Eiendeler er forholdet Mellom Nettoinntekt og Totale Eiendeler

I Motsetning Til Bep vurderer RoA Driftsinntektene og utelukker ikke-operative inntekter

ILLUSTRASJON

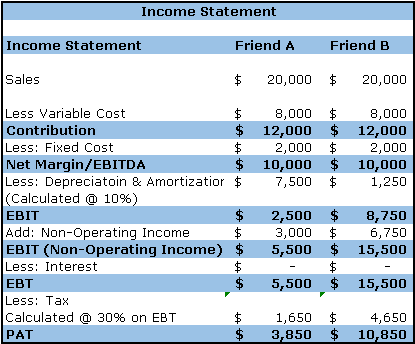

la oss for eksempel anta At en investor ‘X’ ønsker å investere overskuddet med Enten ‘ A ‘eller’B’. To venner ‘ A ‘og’ B ‘ startet sin egen virksomhet på 01st januar 20xx, ved å investere $ 500,000. De tok begge to lokaler på leie for $ 2000.

Venn ‘A’ startet sin egen restaurant. Hun kjøpte kjøkkenutstyr, ovner, stoler og bord som kostet henne $ 300.000. For første kvartal, hennes salg er $ 20.000 og utgiftene var rundt $ 8000. ‘A’ tjente en rente på 6 % på $ 200 000 igjen i Banken.

‘B’ har startet sitt eget konsulentfirma, som designer nettsteder. Hun leide et kontor, kjøpte en bærbar pc, noen viktig programvare som kostet henne $ 50.000. For første kvartal tjente hun en omsetning på $ 20.000 og hennes utgifter er rundt $ 8000. ‘B’ tjente en rente på 6 % på $ 450,000 igjen i Banken.Forutsatt at en investor ikke har noen personlige preferanser, hvilken skal han foretrekke og hvorfor?

et raskt sammendrag Av Kvarttransaksjonene

RESULTATREGNSKAP

Representasjon av dataene ovenfor for Å komme Til Overskudd

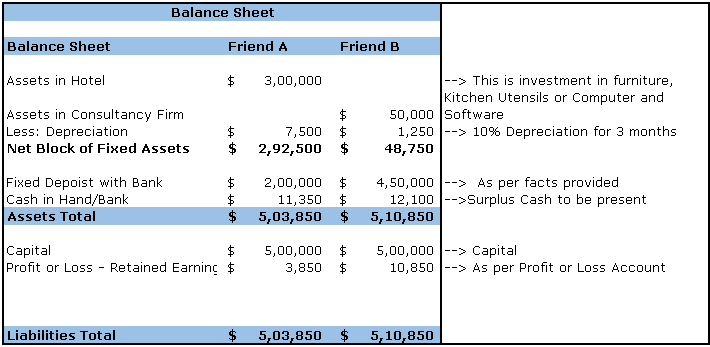

BALANSE ark

representasjon Av De Ovennevnte Data for å utlede den finansielle stilling

beregning av forhold

bep (grunnleggende inntjeningsforhold) = ebit / anleggsmidler

= $ 5,500 / $292,500 FOR VENN a = 0,0188 Eller (1.88%)

= $ 15 500 / $ 48 750 For Venn B = 0,3179 eller (31,79%)

RoA (Retur Av Eiendeler) = Driftsinntekter / Anleggsmidler

= $ 2500 / $292 500 For Venn a = 0,0085 eller (00,85%)

= $ 8,750 / $ 48,750 for venn b = 0,1795 eller (17,95%)

som diskutert ovenfor, jo høyere bep-forhold, desto bedre blir selskapets eiendeler utnyttet for å generere inntekter. Derfor kan vi konkludere med At Virksomheten Til Venn B er bedre for investering, da den gir vesentlig høyere avkastning. Bep-Forholdet i dette konkurrerende investeringsscenariet er 0,0188: 0,3179 (A: B).

FOR Å KONKLUDERE

Grunnleggende Inntjeningsgrad er en enkel beregning gjort av en organisasjon for å etablere forholdet MELLOM EBIT og Eiendelene. Med andre ord viser det inntjeningskraften til eiendelene som er distribuert av enheten.