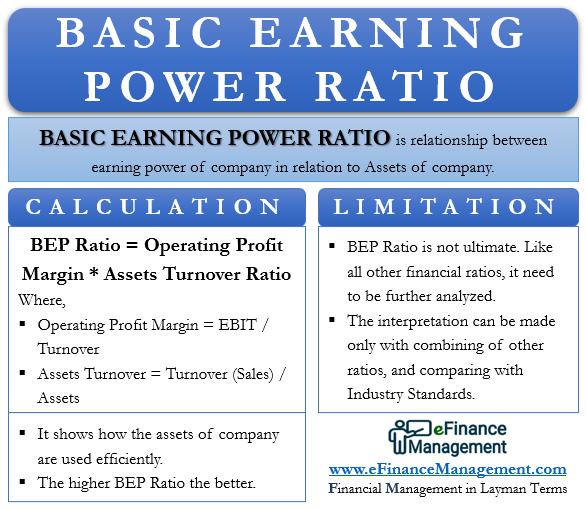

基本的な収益力比率は、会社の資産との関係における会社の収益力との関係です。

基本的な収益力比率–理論的根拠

総資産

収益を生み出すには、組織に特定の資産が必要です。

ビジネスの業界と性質に応じて、資産の量と価値が決定されます

資産の財務的含意:–

- 固定資産のコストは本質的に資本です。 したがって、私たちはそれを損益計算書ではなく貸借対照表の一部として扱います。

- 資産は生産に使用されます。 それ故にそれらは消耗に服従します。

- その結果、有形資産を減価償却し、無形資産を償却します

EBIT(利息および税引前利益)

- 利息および税引前利益は、会社が当期に行った純

- 正味利益率には、営業収益と非営業収益の両方が含まれています

- これは、組織の収益性を測定します

基本的な収益力比-解釈

基本的な収益力比は、会社の資産との関係における会社の収益力との関係です。

BEP比率の簡単な解釈は、資産が効率的に使用されているということです。

BEP比が高いほど良いです。

BEPの制限

- まず、BEPは究極ではありません。 他のすべての財務比率と同様に、さらに分析する必要があります。

- さらに重要なのは、それが指標要因です。

- 結論として、推論は他の比率を組み合わせて行うことができ、業界標準と比較することができます

基本的な収益力比の崩壊

このセクショ これは、営業利益率の製品です&総資産売上高。

- 営業利益率=EBIT/売上高(売上高)。 営業利益のための適切な表現はパーセントである。

- 資産回転率=売上高(売上高)/資産

- BEP比=営業利益率*資産回転率

ROA(資産収益率)対….. 基本的な収益力比

資産収益率は、純利益と総資産との関係です

BEPとは異なり、RoAは営業利益を考慮し、非営業利益を除外します

イラスト

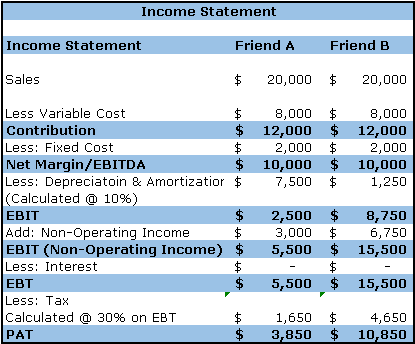

二人の友人”A’と’B’は01月20xxにown500,000を投資することによって、自分のビジネスを開始しました。 彼らは両方ともrent2,000のための家賃に二つの前提を取った。P>

友人’A’は彼女の自身のレストランを始めました。 彼女は彼女のkitchenware300,000を要した台所用品、ストーブ、椅子およびテーブルを購入した。 第一四半期の売上高は$20,000で、費用は約$8,000でした。 ‘A’は銀行に残っている$6の200,000%の興味を得た。

‘B’はウェブサイトを設計する彼女の自身のコンサルタント会社を、始めた。 彼女はオフィスを賃借し、ラップトップ、彼女の$50,000を要する少数の必要なソフトウェアを購入した。 第一四半期のために彼女はrevenue20,000の収入を得、彼女の費用はおよそ$8,000である。 ‘B’は銀行に残っている$6の450,000%の興味を得た。

投資家が個人的な好みを持っていないと仮定すると、彼はどちらを好むべきですか?

四半期取引の簡単な要約

損益計算書

利益に到達するための上記のデータの表現

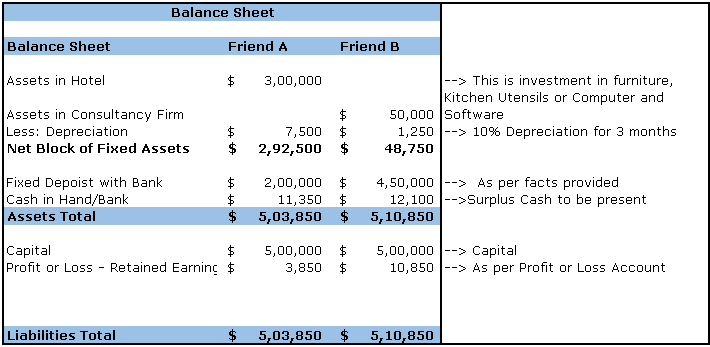

バランスシート

財務状況を導出するための上記のデータの表現

比率の計算

bep(基本収益力比)=ebit/固定資産

=5 5,500/fixed友人aの292,500=0.0188または(1.88%)

=$15,500/$48,750のための友人B=0.3179(31.79%)

RoAの返却資産)=営業利益固定資産の

=$2,500/$292,500のための友人A=0.0085又は(00.85%)

=$8,750/$48,750のための友人B=0.1795又は(17.95%)

これまで述べたように、最高のBEP比率は、会社資産活用を生成します。 したがって、我々はそれが実質的に高いリターンを与えているように友人Bのビジネスは投資のために優れていると結論付けることができます。 これらの競合する投資シナリオにおけるBEP比率は0.0188:0.3179(A:B)です。

締結する

基本的な収益力比は、EBITと資産との関係を確立するために組織によって行われる簡単な計算です。 言い換えれば、それはエンティティによって展開された資産の収益力を示しています。