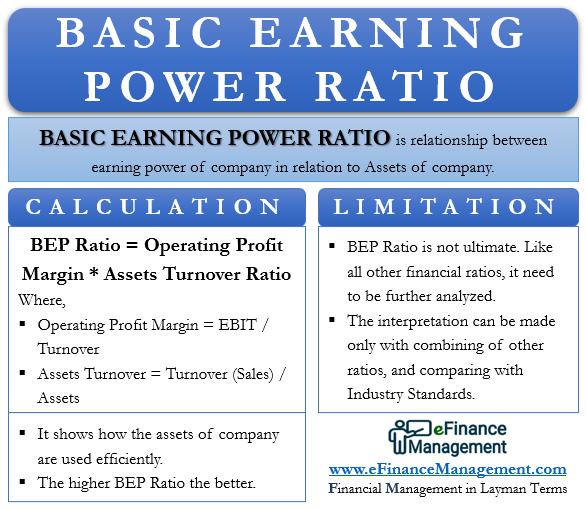

Basis-Ertragskraft-Verhältnis ist das Verhältnis zwischen der Ertragskraft eines Unternehmens in Bezug auf das Vermögen des Unternehmens.

GRUNDLEGENDES ERTRAGSKRAFTVERHÄLTNIS – BEGRÜNDUNG

GESAMTVERMÖGEN

Um Einnahmen zu erzielen, muss eine Organisation über bestimmte Vermögenswerte verfügen.

Abhängig von der Branche und der Art des Geschäfts werden das Volumen und der Wert der Vermögenswerte bestimmt

Die finanziellen Auswirkungen der Vermögenswerte: –

- Die Kosten des Anlagevermögens sind Kapital in der Natur. Daher behandeln wir es als Teil der Bilanz und nicht als Gewinn- und Verlustrechnung.

- Assets werden für die Produktion verwendet. Daher sind sie Verschleiß ausgesetzt.

- Infolgedessen schreiben wir Sachanlagen ab und amortisieren immaterielle Vermögenswerte

EBIT (ERGEBNIS VOR ZINSEN UND STEUERN)

- Das Ergebnis vor Zinsen und Steuern ist die Nettomarge, die ein Unternehmen im Laufe des Jahres erzielt hat.

- Die Nettomarge umfasst sowohl den operativen Umsatz als auch den nicht operativen Umsatz

- Sie misst die Rentabilität der Organisation

GRUNDLEGENDE ERTRAGSKRAFTQUOTE – INTERPRETATION

Die grundlegende Ertragskraftquote ist das Verhältnis zwischen der Ertragskraft eines Unternehmens in Bezug auf das Vermögen des Unternehmens.

Eine einfache Interpretation des BEP-Verhältnisses ist, dass die Vermögenswerte effizient genutzt werden.

Je höher das BEP-Verhältnis, desto besser.

Einschränkungen von BEP

- Erstens ist BEP nicht endgültig. Wie alle anderen Finanzkennzahlen muss es weiter analysiert werden.

- Noch wichtiger ist, dass es ein indikativer Faktor ist.

- Abschließend kann die Schlussfolgerung nur mit der Kombination anderer Verhältnisse und dem Vergleich mit Industriestandards gezogen werden

AUFLÖSUNG DES GRUNDLEGENDEN ERTRAGSKRAFTVERHÄLTNISSES

In diesem Abschnitt wollen wir versuchen, die Auflösung des BEP-Verhältnisses zu analysieren. Es ist das Produkt der operativen Gewinnmarge & Gesamtumsatz der Vermögenswerte.

- Operative Ergebnismarge = EBIT / Umsatz (Umsatz). Die entsprechende Darstellung für das operative Ergebnis erfolgt in Prozent.

- Assets Turnover = Umsatz (Umsatz) / Assets

- BEP Ratio = Operative Ergebnismarge * Assets Turnover Ratio

ROA (RETURN ON ASSETS) vs. BASIC EARNING POWER RATIO

Die Kapitalrendite ist das Verhältnis zwischen Nettoeinkommen und Bilanzsumme

Im Gegensatz zu BEP berücksichtigt RoA das operative Einkommen und schließt nicht-operative Erträge aus

ABBILDUNG

Nehmen wir zum Beispiel an, ein Investor ‚X‘ möchte seinen Überschuss entweder mit ‚A‘ oder ‚B‘ anlegen. Zwei Freunde ‚A‘ und ‚B‘ begannen ihr eigenes Geschäft am 01.Januar 20xx, indem sie $ 500.000 investierten. Beide nahmen zwei Räumlichkeiten zur Miete für 2.000 Dollar.

Freundin ‚A‘ eröffnete ihr eigenes Restaurant. Sie kaufte die Küchenutensilien, Öfen, Stühle und Tische, die sie 300.000 Dollar kosteten. Für das erste Quartal belief sich ihr Umsatz auf 20.000 US-Dollar und die Ausgaben beliefen sich auf rund 8.000 US-Dollar. ‚A‘ verdient ein Interesse von 6 % auf $ 200.000 links in der Bank.

‚B‘ hat ihre eigene Beratungsfirma gegründet, die Websites entwirft. Sie mietete ein Büro, kaufte einen Laptop und einige wichtige Software, die sie 50.000 Dollar kostete. Im ersten Quartal erzielte sie einen Umsatz von 20.000 US-Dollar und ihre Ausgaben beliefen sich auf rund 8.000 US-Dollar. ‚B‘ verdiente eine Verzinsung von 6% auf $ 450.000 in der Bank.

Angenommen, ein Investor hat keine persönlichen Vorlieben, welche sollte er bevorzugen und warum?

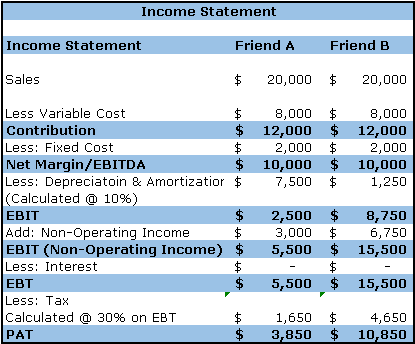

Eine kurze Zusammenfassung der Quartalstransaktionen

GEWINN- UND VERLUSTRECHNUNG

Darstellung der oben genannten Daten, um zum Gewinn zu gelangen

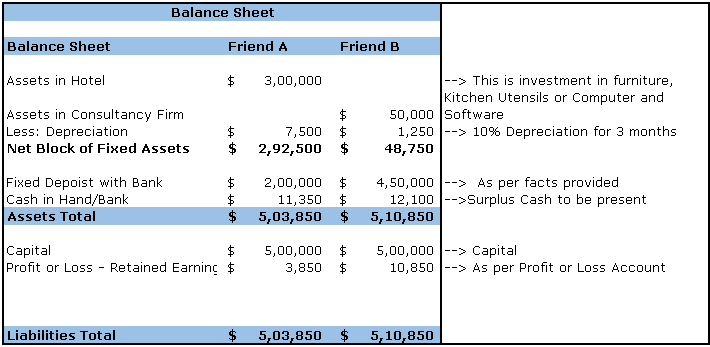

BILANZ

Darstellung der obigen Daten zur Ableitung der Finanzlage

BERECHNUNG DER KENNZAHLEN

BEP (Basic Earning Power Ratio) = EBIT / Anlagevermögen

= $ 5.500 / $ 292.500 für Freund A = 0,0188 oder (1.88%)

= $ 15.500 / $ 48.750 für Freund B = 0,3179 oder (31,79%)

RoA (Return of Assets) = Betriebsergebnis / Anlagevermögen

= $ 2.500 / $292.500 für Freund A = 0,0085 oder (00,85%)

= $ 8.750 / $ 48.750 für Freund B = 0,1795 oder (17,95%)

Wie oben diskutiert, je höher das BEP-Verhältnis, desto besser werden die Vermögenswerte des Unternehmens genutzt, um Gewinne zu erzielen. Daraus können wir schließen, dass das Geschäft von Freund B besser für Investitionen ist, da es wesentlich höhere Renditen bringt. Das BEP-Verhältnis in diesem konkurrierenden Investitionsszenario beträgt 0,0188: 0,3179 (A: B).

ZUM ABSCHLUSS

Basic Earning Power Ratio ist eine einfache Berechnung, die von einer Organisation durchgeführt wird, um die Beziehung zwischen EBIT und Vermögenswerten herzustellen. Mit anderen Worten, es zeigt die Ertragskraft der vom Unternehmen eingesetzten Vermögenswerte.