Wartość bilansowa definicja

wartość bilansowa jest zgłaszanym kosztem aktywów w bilansie przedsiębiorstwa, w którym jego wartość jest obliczana jako koszt pierwotny mniejszy niż skumulowana amortyzacja/utrata wartości, a wartość wartości niematerialnej jest obliczana jako koszt rzeczywisty pomniejszony o koszty amortyzacji/utratę wartości.

w prostych słowach jest to wartość składnika aktywów w księgach rachunkowych / bilansowych pomniejszona o kwotę amortyzacji od wartości składnika aktywów na podstawie okresu użytkowania składnika aktywów. Innymi słowy, możemy powiedzieć, że jest ona równa wartości księgowej składnika aktywów, ponieważ nie jest taka sama jak wartość rynkowa/godziwa składnika aktywów.

wartość bilansowa obligacji różni się od obliczenia wartości bilansowej obligacji. Oznacza to KWOTĘ wykazaną w bilansie spółki w dniu jej emisji. Jest to łączna suma jego wartości nominalnej i premii amortyzacyjnej lub dyskonta. Nazywana jest również wartością bilansową lub wartością księgi obligacji.

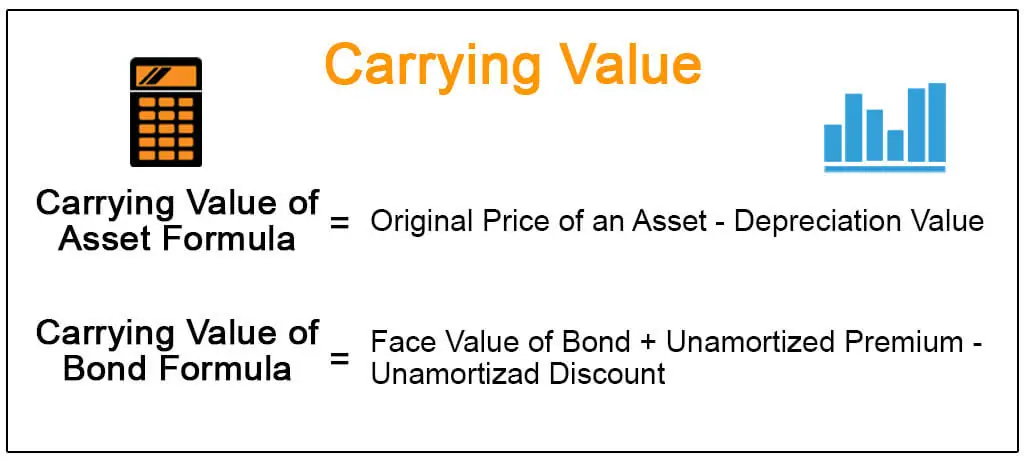

wzór wartości bilansowej i obliczenia

podane poniżej są wzory bilansowania wartości składnika aktywów i obligacji.

przykłady

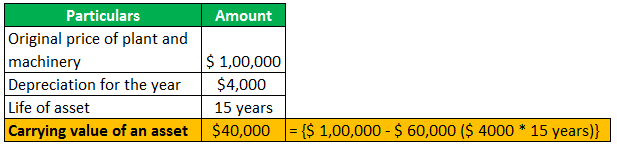

#1 – Wartość bilansowa aktywów

Załóżmy, że firma posiada zakład i maszyny o wartości 1 00 000 USD, które zostaną wykorzystane do produkcji niektórych produktów firmy. Powyższa maszyna ma wartość amortyzacji powiedzmy $4000 i ma żywotność 15 lat.

4.9 (1067 ocen) 250+ kursów | 40+ projektów | 1000+ godzin | pełny dożywotni dostęp | Certyfikat ukończenia

należy pamiętać, że koszt instalacji & maszyny obejmuje koszty transportu, ubezpieczenia, instalacji i innych opłat testowych, które są niezbędne do przygotowania zasobu do użycia.

ponadto amortyzacja oznacza obniżenie wartości rzeczowych aktywów trwałych ze względu na ich zużycie. Środki trwałe oznaczają zakład & maszyny, meble, urządzenia biurowe itp.

#2 – Wartość bilansowa obligacji

gdy cena obligacji jest zbyt wysoka, inwestorzy płacą wyższą marżę od ceny obligacji. Jeśli cena obligacji jest niska, inwestorzy kupują ją po obniżonej cenie, również w zależności od rynkowej stopy procentowej w dniu emisji obligacji. Te premie i dyskonta są amortyzowane przez cały okres trwania obligacji tak, że Obligacja dojrzewa swoją wartość księgową, która jest równa wartości nominalnej obligacji.

w prostych słowach możemy powiedzieć, że wartość nośna obligacji oznacza wartość nominalną obligacji dodać nieoprocentowaną premię i mniej nieoprocentowaną dyskonto. To samo jest wykazywane w bilansie spółki, a także nazywane wartością księgową obligacji.

na przykład wartość nominalna obligacji wynosi 1000 usd, a Data emisji obligacji to 1 stycznia 2019 r., a termin zapadalności to 31 grudnia 2021 r. Załóżmy, że stawka kuponu wynosi 5%.

teraz, gdy obligacja jest emitowana, inwestorzy wymagają stopy zwrotu w wysokości 4%.

przede wszystkim musimy sprawdzić, czy obligacja jest emitowana z premią czy z dyskontem. Musimy być świadomi rynkowej stopy procentowej, która wynosi 4%. Stopa procentowa, tj. 4%, jest niższa niż stopa kuponu, tj. 5%. W związku z tym obligacja jest emitowana z premią, tj. 1250 USD. Załóżmy, że po dwóch latach 100 dolarów zostanie zamortyzowane. Tak więc wartość bilansowa obligacji wynosi $ 1000 plus $ 150, czyli $ 1150. I odwrotnie, jeżeli rynkowa stopa procentowa wynosi 6%, wówczas Obligacja zostanie sprzedana z dyskontem.

różnica między wartością bilansową a wartością godziwą

| Wartość bilansowa | wartość godziwa | |

| jest to wartość księgowa lub wartość aktywów, która jest faktycznym kosztem składnika aktywów. | wartość godziwa aktywów i zobowiązań jest obliczana na podstawie wyceny według wartości rynkowej. | |

| w oparciu o dane z bilansu jednostki; | przedstawia wartość aktywów sprzedanych na otwartym rynku. | |

| Obliczanie różnicy aktywów i pasywów w bilansie, znanej również jako wartość netto spółki; | obliczona poprzez pomnożenie ceny rynkowej za akcję przez liczbę akcji pozostających do spłaty; | |

| w oparciu o historyczny koszt składnika aktywów. | w oparciu o aktualną cenę rynkową aktywów. |

Polecane artykuły

Ten artykuł jest przewodnikiem po tym, co ma wartość nośną& jego definicja. Tutaj omówimy wzór wartości bilansowej wraz z przykładami i jego różnicami w wartości godziwej. Więcej o rachunkowości dowiesz się z poniższych artykułów –

- wykaz wartości niematerialnych i prawnych

- wzór wartości księgowej

- Obliczanie cen obligacji

- Wartość godziwa a wartość rynkowa