kirjanpitoarvon määritelmä

kirjanpitoarvo on yhtiön taseessa olevien varojen raportoitu hankintameno, jossa sen arvo lasketaan alkuperäisenä hankintamenona vähennettynä kertyneillä poistoilla/arvonalentumisilla ja aineettoman hyödykkeen arvo lasketaan todellisena hankintamenona vähennettynä aineettomien hyödykkeiden poistoilla / arvonalentumisilla.

yksinkertaisemmin sanottuna se on omaisuuserän arvo tileissä / taseessa vähennettynä omaisuuserän arvosta omaisuuserän taloudellisen vaikutusajan perusteella tehtyjen poistojen määrällä. Toisin sanoen, voimme sanoa, että se on yhtä suuri kuin omaisuuserän kirjanpitoarvo, koska se ei ole sama kuin omaisuuserän markkina-arvo/käypä arvo.

joukkolainan kirjanpitoarvo poikkeaa joukkolainojen kirjanpitoarvon laskemisesta. Se tarkoittaa yhtiön taseessa liikkeeseenlaskupäivänä ilmoitettua määrää. Se on nimellisarvon ja poistopalkkion tai-alennuksen yhteenlaskettu summa. Sitä kutsutaan myös velkakirjan kirjanpitoarvoksi tai arvoksi.

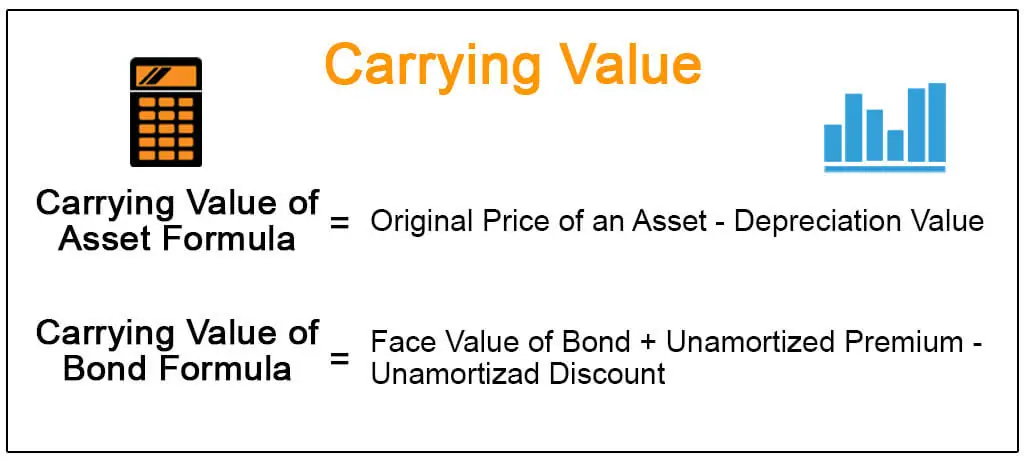

kirjanpitoarvon kaava ja laskenta

alla on esitetty omaisuuserän ja joukkolainan arvon kirjanpitoarvon laskentakaavat.

esimerkkejä

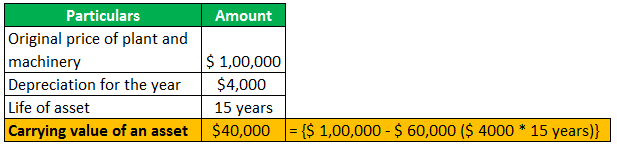

#1 – omaisuuden kirjanpitoarvo

olettakaamme, että yhtiö omistaa 100 000 dollarin arvoisen tehtaan ja koneen, jota käytetään yhtiön tiettyjen tuotteiden valmistukseen. Edellä koneiden poistoarvo on vaikkapa 4000 dollaria ja niiden käyttöikä on 15 vuotta.

4.9 (1 067 arviota) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Please note that the cost of plant &Machinery includes the costs of transportation, insurance, installation, and other testing charges, which are necessary to get the asset ready for its use.

edelleen poistoilla tarkoitetaan aineellisen käyttöomaisuuden arvon alentamista sen kulumisen vuoksi. Aineellisilla hyödykkeillä tarkoitetaan laitosta & koneita, huonekaluja, toimistolaitteita jne.

#2 – joukkolainan kirjanpitoarvo

kun joukkolainojen hinta on liian korkea, sijoittajat maksavat joukkolainan hinnasta korkeampaa preemiota. Jos joukkovelkakirjalainan hinta on alhainen, sijoittajat ostavat saman alennettuun hintaan, myös riippuen joukkovelkakirjalainan liikkeeseenlaskupäivän markkinakorosta. Nämä preemiot ja diskontot jaksotetaan joukkovelkakirjalainan koko juoksuajan siten, että joukkovelkakirjalainan kirjanpitoarvo erääntyy, mikä on yhtä suuri kuin joukkovelkakirjalainan nimellisarvo.

yksinkertaisilla sanoilla voidaan sanoa, että joukkovelkakirjalainan kirjanpitoarvo tarkoittaa joukkovelkakirjalainan pariarvoa lisää unamortized premium ja vähemmän unamortized discount. Sama ilmoitetaan yhtiön taseessa, ja sitä kutsutaan myös joukkovelkakirjalainan kirjanpitoarvoksi.

esimerkiksi joukkolainan nimellisarvo on 1000 dollaria, ja joukkolainan liikkeeseenlaskupäivä on 1.tammikuuta 2019 ja eräpäivä on 31. joulukuuta 2021. Oletetaan, että kuponkikorko on 5%.

nyt, kun velkakirja lasketaan liikkeeseen, sijoittajat vaativat 4 prosentin tuottoa.

Ensinnäkin on tarkistettava, onko velkakirja laskettu liikkeeseen preemiolla vai alennuksella. Meidän on oltava tietoisia markkinakorosta, joka on 4 prosenttia. Korko eli 4 prosenttia on vähemmän kuin kuponkikorko eli 5 prosenttia. Tämän vuoksi velkakirja lasketaan liikkeeseen preemiolla eli 1250 dollarilla. Oletetaan, että kahden vuoden kuluttua 100 dollaria kuoletetaan. Näin joukkovelkakirjalainan kirjanpitoarvo on 1000 dollaria plus 150 dollaria eli 1150 dollaria. Jos markkinakorko on 6 prosenttia, joukkovelkakirjalaina myydään alennuksella.

kirjanpitoarvon ja käyvän arvon ero

| kirjanpitoarvo | käypä arvo | |

| se on kirjanpitoarvo tai omaisuuserän arvo, joka on omaisuuserän todellinen hankintameno. | varojen ja velkojen käypä arvo lasketaan käypään arvoon arvostamalla. | |

| yhteisön taseen lukujen perusteella; | käypiä arvoja koskevat luvut kuvaa avoimilla markkinoilla myytyjen omaisuuserien arvoa. | |

| laskettu ottamalla taseessa olevien varojen ja velkojen erotus, joka tunnetaan myös yhtiön Nettoarvona; | laskettu kertomalla osakekohtainen markkinahinta ulkona olevien osakkeiden lukumäärällä; | |

| hyödykkeen historialliseen hankintamenoon perustuen. | omaisuuserien käyvän markkinahinnan perusteella. |

suositellut artikkelit

Tämä artikkeli on ohjeistanut, mikä on kirjanpitoarvo & sen määritelmä. Tässä käsitellään kirjanpitoarvon kaavaa sekä esimerkkejä ja sen eroja käypään arvoon. Voit lukea lisää kirjanpidosta seuraavista artikkeleista –

- luettelo aineettomista hyödykkeistä

- kirjanpitoarvon kaava

- joukkolainojen Hinnoittelulaskelma

- käypä arvo vs. markkina-arvo