帳簿価額定義

帳簿価額は、当社の貸借対照表における資産の報告原価であり、その価値は減価償却累計額/減損

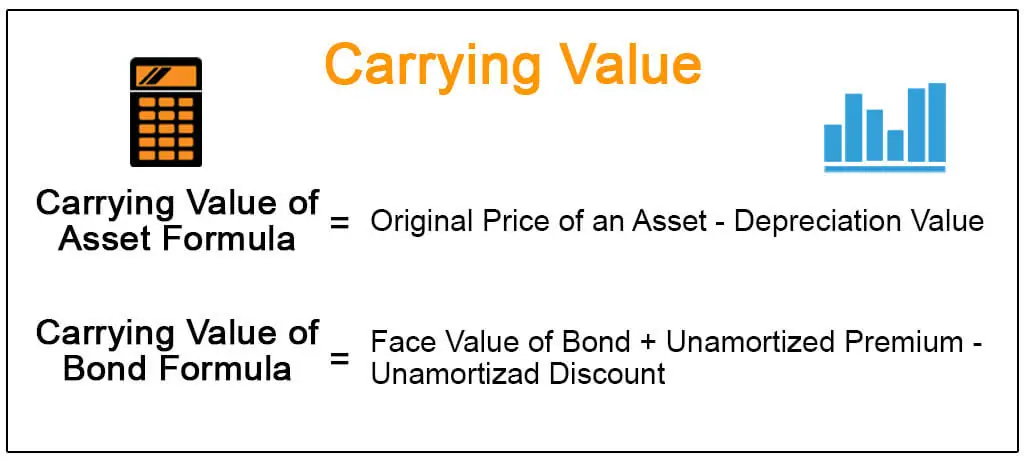

簡単に言えば、それは資産の耐用年数に基づいて資産の価値の減価償却額を差し引いた勘定/貸借対照表の資産の価値です。 言い換えれば、我々はそれが資産の市場/公正価値と同じではないので、それは資産の簿価に等しいと言うことができます。

債券の帳簿価額は、債券の帳簿価額の計算とは異なります。 これは、発行日に会社の貸借対照表に記載されている金額を意味します。 これは、その額面と償却プレミアムまたは割引の組み合わせの合計です。 それはまた、帳簿価額または債券の本の価値とも呼ばれます。

帳簿価額の式と計算

以下は、資産と債券の価値を運ぶ式です。

例

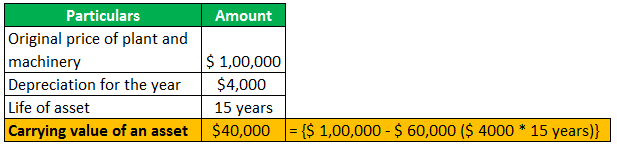

#1–資産の帳簿価額

私たちは仮定しましょう;会社は、会社の特定の製品の生産に使用されるplant1,00,000に相当する植物や機械を所有 上記の機械類に例えば$4000の下落の価値があり、15年の有用な生命がある。

4。9(1,067評価)250+コース|40+プロジェクト|1000+時間|フルライフタイムアクセス|修了証明書

プラントのコスト&機械には、資産を使用する準備をするために必要な輸送、保険、設置、およびその他の試験費用が含まれてい

さらに、減価償却とは、その消耗による有形資産の価値を低下させることを意味します。 有形資産は、工場を意味します&機械、家具、オフィス機器など

#2–債券の帳簿価額

債券の価格が高すぎると、投資家は債券の価格に高いプレミアムを支払います。 債券の価格が低い場合は、投資家はまた、債券の発行日に関心の市場レートに応じて、割引価格で同じを購入します。 これらの保険料および割引は、債券が債券の額面に等しい簿価を成熟させるように、債券の生涯を通じて償却されます。

簡単な言葉では、我々は債券の帳簿価額は、債券の額面が未償却プレミアムと少ない未償却割引を追加することを意味すると言うことができます。 同じことが会社の貸借対照表に報告されており、債券の簿価とも呼ばれています。たとえば、債券の額面は$1000で、債券の発行日は2019年1月1日、満期日は2021年12月31日です。 クーポン率を5%と仮定しましょう。p>

今、債券が発行されると、投資家は4%の収益率を必要とします。

まず、債券がプレミアムまたは割引で発行されているかどうかを確認する必要があります。 私たちは、4%である金利の市場金利を認識する必要があります。 利子率、すなわち、4%は、クーポン率、すなわち、5%よりも小さい。 したがって、債券はプレミアム、すなわち$1250で発行されます。 2年後にamorti100が償却されたとします。 したがって、債券の帳簿価額は$1000プラス$150、すなわち$1150です。 また、市場金利が6%の場合、債券は割引価格で販売されるものとします。

帳簿価額と公正価値の差

| 帳簿価額 | 公正価値 | |

| これは、帳簿価額または資産価値であり、資産の実際のコストです。 | 資産および負債の公正価値は、マーク-ツー-マーケットで計算されます。 | |

| エンティティの貸借対照表からの数値に基づいて; | 一方、公正価値の数値は、公開市場で販売….. | |

| また、会社の純資産として知られているバランスシート上の資産と負債の差を取ることによって計算されます。 | 発行済株式数と一株当たり; | |

| 資産の履歴コストに基づいています。 | 資産の現在の市場価格に基づいています。 |

推奨記事

この記事は、値を運んでいるものへのガイドとなっています&その定義。 ここでは、例と公正価値との違いと一緒に帳簿価額の式を議論します。 あなたは、次の記事から会計の詳細を学ぶことができます–

- 無形資産のリスト

- 簿価の式

- 債券価格計算

- 公正価値対市場価値